Fonte: Shutterstock/rafastockbr

taxa atual (em 2025) *: 15% a.a. (ao ano)

*Data da última decisão do Copom: 17/09/2025

O que é e para que serve a taxa Selic?

A taxa Selic é a taxa básica de juros da economia brasileira e serve de referência para todas as demais taxas cobradas no país. Ela é o principal instrumento de política monetária utilizado pelo Banco Central (BC) para manter a inflação sob controle. Em termos práticos, a taxa Selic representa os juros que os bancos cobram entre si para fazer empréstimos de curtíssimo prazo, normalmente de um dia, usando títulos públicos federais como garantia. Esses títulos são papéis emitidos pelo governo para financiar suas atividades e são considerados investimentos de baixo risco.

O Banco Central acompanha diariamente essas negociações e realiza operações de compra e venda de títulos públicos para manter a Selic efetiva (a taxa realmente praticada no mercado) próxima da Selic meta, que é a taxa definida a cada 45 dias pelo Comitê de Política Monetária (Copom).

Qual a função da taxa:

A principal função da taxa Selic é controlar a inflação e orientar o ritmo da economia brasileira. Na prática, quando o Banco Central aumenta a meta da Selic, ele está tentando reduzir o consumo e conter a inflação, pois o crédito fica mais caro e as pessoas tendem a gastar menos. Por outro lado, quando reduz a Selic, busca estimular a economia, tornando o crédito mais barato e incentivando investimentos e compras. Por isso, a Selic é considerada um verdadeiro termômetro da economia, com impacto direto no custo do dinheiro, no nível de atividade econômica e nos rendimentos das aplicações financeiras.

História:

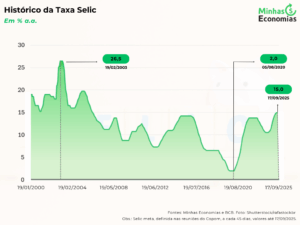

A taxa Selic foi criada em 1979, junto com o Sistema Especial de Liquidação e de Custódia, que deu origem ao seu nome. O objetivo era modernizar o controle dos juros no Brasil e criar uma referência segura para as operações com títulos públicos federais, papéis usados pelo governo para captar recursos e financiar suas atividades.

Nos anos 1980 e 1990, a Selic superou 40% ao ano em meio à hiperinflação. Com o Plano Real em 1994, a economia se estabilizou e a taxa passou a ser ajustada pelo Copom, criado em 1996. Desde então, seguiu trajetória de queda gradual, chegando a 2% ao ano em 2020, durante a pandemia, e voltando a 13,75% em 2023 por causa da inflação global. Em 2025, está em 15,00% ao ano.

O nome Selic vem do sistema eletrônico administrado pelo Banco Central que registra e liquida operações com títulos públicos, garantindo segurança e transparência. Nessa plataforma, os bancos realizam empréstimos de curtíssimo prazo entre si, usando esses títulos como garantia. A taxa média de juros dessas operações é a própria taxa Selic, que serve de referência para todas as demais taxas de juros da economia, influenciando o crédito, o consumo e os investimentos no país.

Todas as negociações ocorrem de forma eletrônica, automática e segura, garantindo que o comprador receba o título e o vendedor receba o pagamento, o que torna essas transações de baixo risco. Além disso, somente instituições financeiras autorizadas pelo Banco Central participam diretamente do sistema Selic.

Histórico:

Durante os anos 1980 e 1990, em meio à hiperinflação, a Selic chegou a ultrapassar 40% ao ano, refletindo o esforço do governo em conter a alta dos preços. Com o Plano Real, em 1994, a economia se estabilizou, e a Selic passou a ser utilizada de forma sistemática como instrumento de política monetária, sendo ajustada pelo Comitê de Política Monetária (Copom) desde 1996.

A partir daí, a taxa apresentou um movimento de queda gradual, acompanhando o controle da inflação. Em 2020, durante a pandemia, atingiu o menor nível da história, de 2% ao ano, para estimular a economia. Já em 2023, voltou a 13,75%, diante da inflação global. Atualmente, em 2025, está em 15% ao ano, refletindo o equilíbrio buscado entre crescimento e estabilidade de preços.

O que ela influencia no dia a dia?

A taxa Selic afeta diretamente o custo do crédito, os investimentos e o consumo.

Quando a Selic sobe, os juros cobrados em empréstimos, financiamentos e cartões de crédito aumentam, o que desestimula o consumo e ajuda a conter a inflação.

Já quando a Selic cai, o crédito fica mais barato e os investimentos em renda fixa rendem menos, estimulando o consumo e a atividade econômica.

Por isso, ela influencia tanto o bolso do consumidor quanto o ritmo da economia nacional.

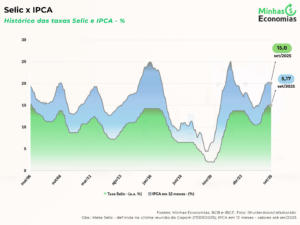

- IPCA x Selic: O IPCA (Índice de Preços ao Consumidor Amplo) mede a inflação oficial do país, e a Selic é o principal instrumento usado pelo Banco Central para controlá-la. Quando o IPCA está acima da meta de inflação, o BC tende a aumentar a Selic para reduzir o consumo e frear os preços. Quando o IPCA fica abaixo da meta, o BC pode reduzir a Selic para estimular a economia. Assim, o comportamento de ambos está diretamente relacionado.

- Empréstimo ou poupança contra Selic baixa e alta: Quando a Selic está alta, os empréstimos e financiamentos ficam mais caros, pois os bancos repassam os juros maiores aos clientes. Em contrapartida, as aplicações em renda fixa (como CDBs, Tesouro Direto e fundos DI) rendem mais.

Já quando a Selic está baixa, o crédito fica mais barato, facilitando o consumo e os investimentos, mas as aplicações conservadoras passam a render menos, incentivando o investidor a buscar alternativas mais arriscadas, como ações e fundos imobiliários.

Por que, como e por quem ela é alterada?

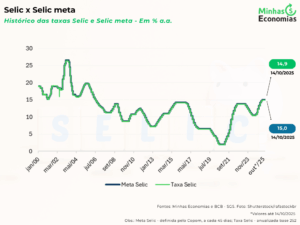

A taxa Selic é a principal taxa de juros da economia brasileira e visa controlar a inflação, servindo como referência para praticamente todas as demais taxas cobradas no país. No entanto, ao contrário do que muitos pensam, ela não é diretamente definida pelo Banco Central.

A Selic meta é definida pelo Comitê de Política Monetária (Copom), órgão do Banco Central do Brasil, que se reúne aproximadamente a cada 45 dias para avaliar inflação, atividade (PIB), câmbio e o cenário internacional. Com base nesses dados, o Copom decide elevar, reduzir ou manter a taxa para perseguir a meta de inflação estabelecida pelo Conselho Monetário Nacional (CMN).

Depois da decisão, o BC divulga um comunicado imediato e, na semana seguinte, a Ata do Copom com os detalhes.

Já a Selic efetiva (a taxa praticada no dia a dia do mercado) é mantida próxima da meta por meio das operações de mercado aberto do Banco Central (compra e venda de títulos públicos). Isso é o que implementa, na prática, a decisão do Copom.

(Atualizado em 21-out-2025).

VEJA TAMBÉM:

-Tesouro Direto: em qual título devo investir?

– O que são títulos públicos federais?

– Como investir pouco dinheiro

– O que é e como investir em LCI

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]