Muitas vezes não nos damos conta do desperdício. Nas finanças pessoais, percebemos o dinheiro desperdiçado quando vemos aquela roupa, sapato ou equipamento eletrônico que compramos por impulso e mal usamos. No entanto, há um desperdício financeiro maior ainda quando deixamos de pesquisar por melhores opções de investimento. O efeito disto, ao longo de anos ou mesmo décadas, pode ser enorme. O que muita gente não percebe é que está deixando de ganhar muito dinheiro, e este recurso extra fará muita falta, principalmente na aposentadoria. Vamos mostrar a seguir alguns exemplos do que se deixa de ganhar ao não pesquisar as opções de investimento.

Nos exemplos abaixo, mostramos a evolução dos saldos a partir de um investimento inicial e único de R$ 1 mil. Todos os valores apresentados são líquidos de imposto de renda. Tratamos apenas de investimentos mais conservadores, onde a gestão do investimento exerce pouco ou nenhum impacto na rentabilidade.

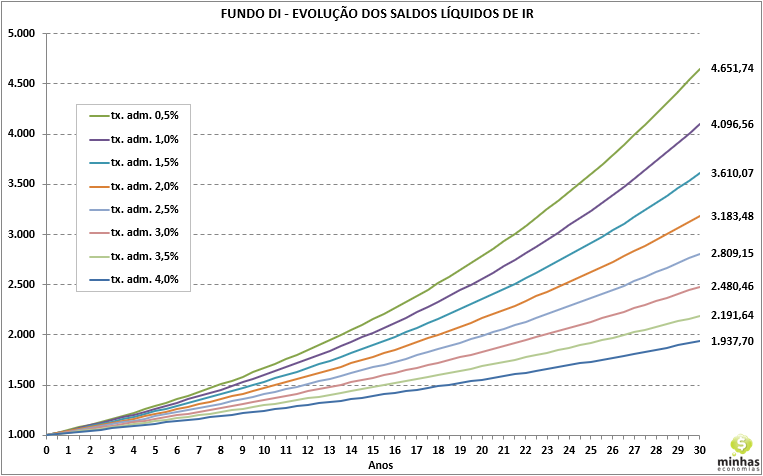

Fundos DI

O principal ponto a se prestar atenção quando se investe em um fundo DI é a taxa de administração. Em geral, aplicações de pequeno valor não conseguem investir em fundos com as taxas de administração mais baixas, principalmente nos grandes bancos de varejo. Aqui, à medida que acumular recursos, o investidor deve verificar sempre se já tem o suficiente para aplicar em um fundo com menor taxa de administração. Mesmo quem investe em um fundo com taxa de apenas 1% ao ano, pode estar deixando de ganhar muito dinheiro se deixar passar a oportunidade de investir em um fundo com taxa de 0,5% ao ano. Após 30 anos, o investimento inicial de apenas R$ 1 mil apresenta uma diferença de quase R$ 2,8 mil no saldo final (R$ 1.937 x R$ 4.651).

Hipóteses assumidas:

– CDI médio de 6,40% ao ano;

– Rentabilidade bruta dos fundos de 105% do CDI;

– Cálculos consideram efeito do come-cotas (imposto de renda) semestral.

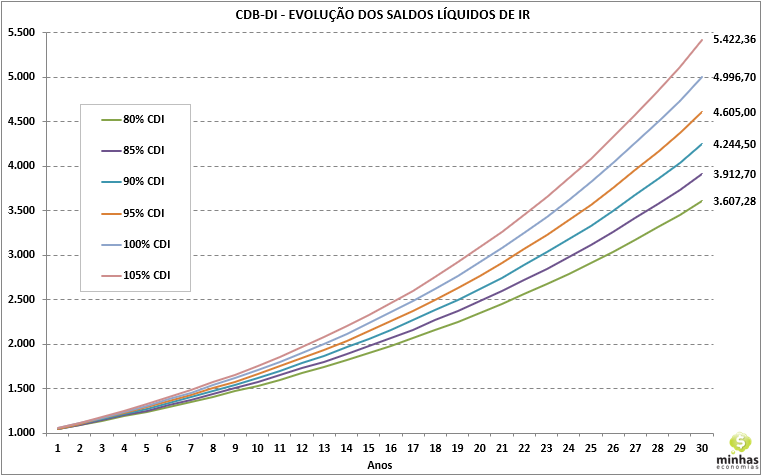

CDB-DI

No caso do CDB-DI, os bancos costumam oferecer melhores taxas a quem tiver mais recursos para investir e por um prazo maior. CDBs que apresentam carência para resgate também costumam render mais do que aqueles com liquidez diária, ou seja, que podem ser resgatados a qualquer momento. É bastante comum uma aplicação de apenas R$ 100 conseguir taxa de 80% do CDI, enquanto aplicações de valores acima de R$ 1 milhão costumam ser agraciadas com taxas superiores a 100% do CDI.

No exemplo abaixo, a diferença entre ter aplicado a 105% do CDI e a 80% do CDI chega a pouco mais de R$ 1.800 em 30 anos.

Hipóteses assumidas:

– CDI médio de 6,40% ao ano;

– Prazo máximo de vencimento considerado: 4 anos, com renovações automáticas

– Cálculos consideram pagamento de imposto de renda no final do prazo ou a cada renovação do CDB

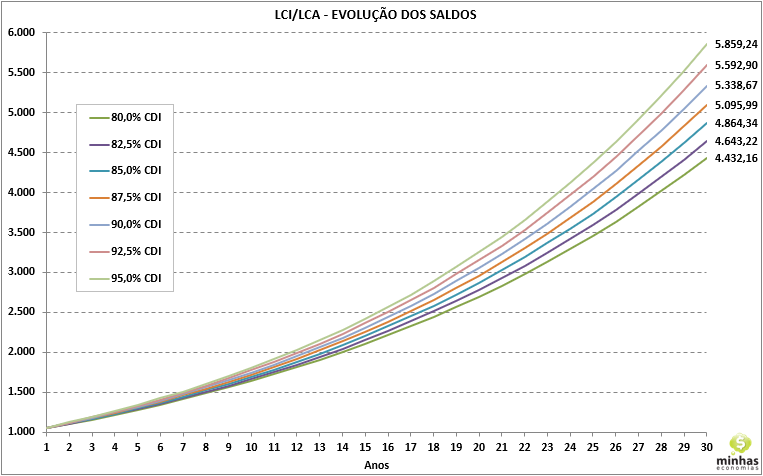

LCI e LCA

O caso da LCI e da LCA é semelhante ao do CDB. Investidores com mais recursos obtém taxas muito mais atraentes do que aqueles com pouco dinheiro. Além disto, a maioria dos grandes bancos de varejo aceita aplicações iniciais somente a partir de R$ 30 mil, o que dificulta ao pequeno investidor o acesso a este tipo de aplicação. A diferença entre uma aplicação a 80% do CDI e outra a 95% passa de R$ 1,4 mil em 30 anos para um investimento inicial de R$ 1 mil.

Hipóteses assumidas:

– CDI médio de 6,40% ao ano;

– Continuidade da isenção de imposto de renda por todo o período.

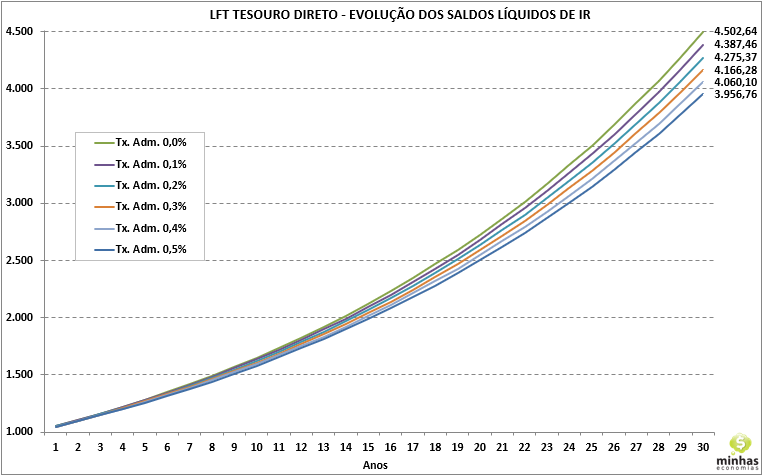

LFT – Tesouro Direto

Dentre os títulos públicos federais, as LFTs são os que apresentam menor risco de mercado, pois são indexados à taxa Selic. Aqui, o volume de recursos a ser investido não influencia a taxa de rentabilidade. O principal ponto é a taxa de administração cobrada pelas corretoras ao atuarem como agentes de custódia. Em geral, esta taxa varia de 0 a 0,5% ao ano. Até pouco tempo atrás, as corretoras ligadas aos grandes bancos de varejo cobravam taxas entre 0,4% e 0,5% ao ano, mas com a concorrência das corretoras independentes, a maioria das corretoras deixou de cobrar esta taxa. No site do Tesouro Nacional é possível visualizar as taxas cobradas por todas as corretoras habilitadas.

Para quem investe através do Tesouro Direto, o melhor a fazer é escolher uma corretora de confiança e que não cobre taxa. No nosso exemplo, é possível obter cerca de R$ 550 a mais ao investir R$ 1 mil por 30 anos, caso o investidor deixe de pagar a taxa de 0,5% ao ano.

Hipóteses assumidas:

– Taxa Selic média de 6,40% ao ano;

– Prazo máximo de vencimento considerado: 2 anos, com reaplicações automáticas

– Cálculos consideram pagamento de imposto de renda ao vencimento de cada título (a cada 2 anos ou no vencimento final)

– Rendimentos já descontados da taxa de 0,30% ao ano cobrada pela B3;

– Cálculo de rentabilidade considera deságio de 0,10% ao ano, o que já inclui também a diferença de preço existente entre o preço de compra e de venda do título.

Se você é daqueles que deixa o dinheiro parado no mesmo investimento por muitos anos, é possível perceber o quanto está sendo desperdiçado. Está mais do que na hora de deixar a comodidade de lado e gastar um pouco de tempo para pesquisar e estudar melhores opções. Seu futuro agradece!

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]