Para ganhar mais dinheiro é preciso correr mais riscos, certo? Não necessariamente. Em muitos casos, é possível obter uma rentabilidade um pouco melhor sem correr mais riscos, e este pequeno ganho fará uma enorme diferença no seu futuro. Com um pouco de estudo e pesquisa, obter ganhos adicionais anuais de 1 a 2% (ou até um pouco mais) é algo bastante factível. Veja abaixo algumas dicas de como ganhar mais dinheiro mesmo com investimentos de baixo risco.

1. Saia da poupança

A poupança já foi um bom negócio no passado, mas com o novo cenário econômico (aumento das taxas de juros e da inflação) e o surgimento de novas modalidades de investimento como a LCI, a LCA e o Tesouro Direto, a rentabilidade dela acabou ficando significativamente mais baixa na comparação.

No texto abaixo, é possível comparar as rentabilidades esperadas de diversos investimentos de baixo risco com a poupança e verificar qual deverá ser a melhor opção:

– Poupanca x LCI x Fundo DI x CDB-DI

2. Consolide os seus investimentos

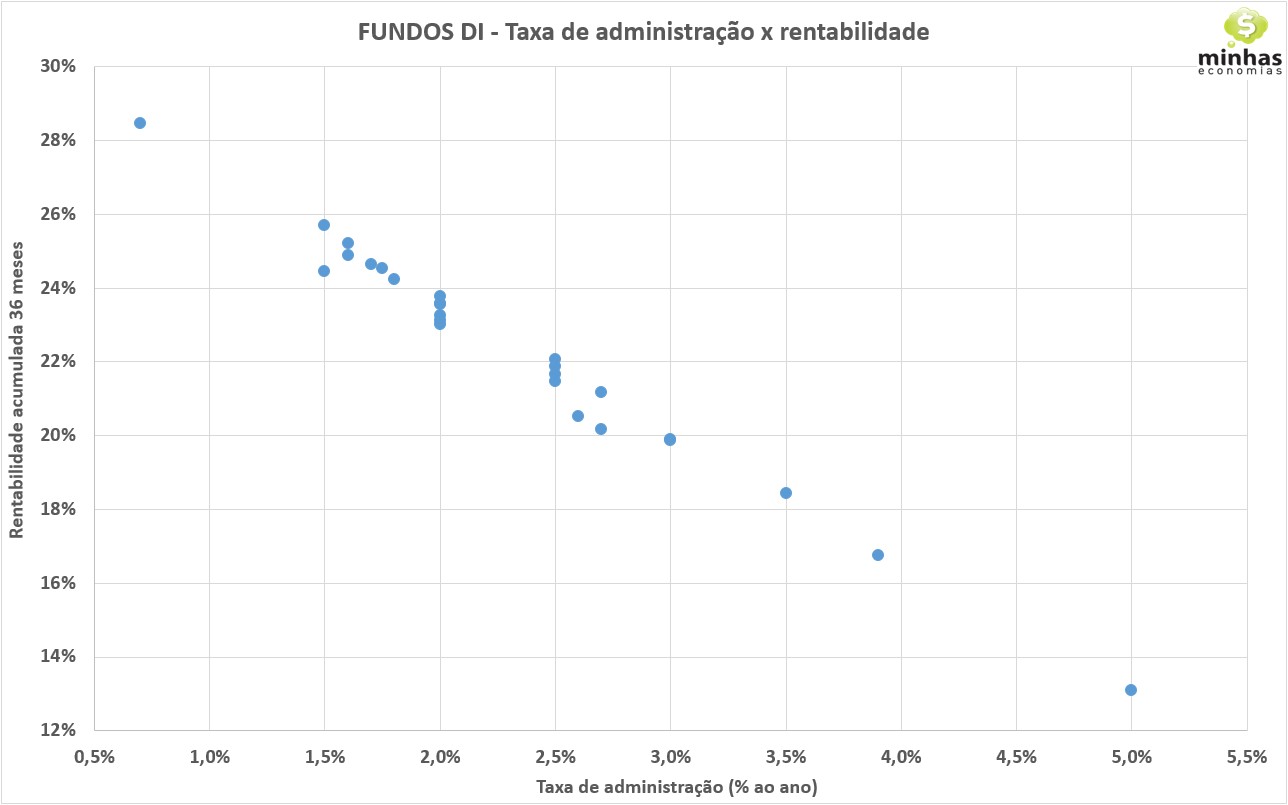

Se você investe em fundos de investimento ou títulos de renda fixa como LCI, LCA ou CDB, saiba que consolidar seus investimentos em uma mesma instituição financeira pode lhe proporcionar melhor rentabilidade. No caso dos fundos, você terá acesso a investimentos com menor taxa de administração, o que lhe proporcionará uma melhor rentabilidade. Um exemplo do quanto isto pode ser significativo pode ser visto no gráfico a seguir, o qual mostra as rentabilidades de diversos fundos DI nos últimos 36 meses (abr/12 a mar/15) de acordo com a taxa de administração cobrada. Os fundos com melhor rentabilidade são justamente aqueles com menor taxa de administração.

Observe que o fundo com taxa de administração de 5% ao ano rendeu apenas 13,09% em 36 meses, enquanto o fundo DI com taxa de administração de 0,7% ao ano rendeu 28,47% no mesmo período. Por outro lado, este fundo aceita aplicações iniciais apenas a partir de R$ 2.500, enquanto o outro aceita aplicações a partir de R$ 1.

Em relação aos títulos de renda fixa (LCI, LCA e CDB), os bancos costumam oferecer taxas melhores para quem tem mais recursos para investir. Assim, se você distribui os seus recursos em diversos bancos, provavelmente não está conseguindo melhores taxas de rentabilidade do que tivesse aplicado tudo em um único banco.

A desvantagem de consolidar os investimentos em uma única instituição é que você acaba “colocando todos os ovos em uma única cesta”, ou seja, se o banco quebrar você será muito prejudicado. No entanto, este risco é minimizado se você aplicar em uma instituição sólida e se você possui menos de R$ 250 mil , que é o valor máximo da cobertura do FGC.

3. Invista por prazos maiores

Outra condição que oferece melhor rentabilidade, no caso de títulos de renda fixa, é investir por prazos mais longos. Em geral, quanto mais distante for a data de vencimento, melhor será a rentabilidade oferecida. Isto ocorre porque os bancos costumam pagar um prêmio a quem deixa o dinheiro investido por mais tempo. Esta rentabilidade pode melhorar mais um pouco, se houver uma data de carência, impedindo que o investidor possa resgatar o seu recurso no curto prazo.

Além disto, há também a questão do imposto de renda (IR). Para investimentos em renda fixa, se o resgate ocorrer em menos de 180 dias, a alíquota de IR é de 22,5%. Já para quem deixar o dinheiro por 720 dias ou mais, a alíquota cai para 15%.

4. Pesquise sempre

Se você tem conta em diferentes bancos, vale sempre a pena pesquisar as condições que cada um oferece para cada tipo de investimento. Além disto, está cada vez mais fácil investir fora dos grandes bancos de varejo e, muitas vezes, você pode fazer isto sem sair de casa ou do escritório. Pelo fato dos grandes bancos de varejo contarem com inúmeros clientes que não procuram se informar melhor sobre investimentos, eles se valem disto para oferecer produtos menos rentáveis, uma vez que pouquíssimos clientes costumam investir fora dos bancos nos quais têm conta-corrente, seja por receio ou por pura preguiça, ou mesmo por ignorância.

Atualmente, há várias plataformas de investimento como a XP, Ativa, Easynvest, Guide etc que oferecem diversas modalidades de investimento com custos mais baixos e/ou melhor rentabilidade. Vale a pena pesquisar e encontrar uma que seja de sua confiança e, quem sabe, obter um percentualzinho a mais na taxa de rentabilidade do seu dinheiro.

Um bom exemplo disto, é o Tesouro Direto. Enquanto os grandes bancos de varejo cobram taxa de administração / corretagem entre 0,4% e 0,5% ao ano, as corretoras independentes costumam cobrar taxa de 0,2% e algumas nem chegam a cobrar.

Vale destacar também que, à medida que for acumulando mais dinheiro, pesquise por novos produtos de investimento ou mesmo procure negociar melhores condições (custos mais baixos e/ou taxa de rentabilidade mais alta). E, se o seu banco não estiver oferecendo melhores condições, avalie a possibilidade de abrir conta em outro banco ou corretora. Há um trabalho chato a ser feito neste caso (encerrar conta, resgatar investimentos, transferir recursos, abrir conta em outra instituição etc), mas será amplamente recompensado com uma aposentadoria mais “gorda”, por exemplo.

5. Separe o dinheiro de acordo com o seu objetivo de uso

O dinheiro destinado a cobrir imprevistos deve ser aplicado em investimentos conservadores e com liquidez diária, ou seja, que permitem o resgate imediato, caso necessário. Já o dinheiro destinado à aposentadoria ou a outros objetivos de longo prazo, deve ser aplicado em investimentos com prazos maiores e que não permitam resgates a qualquer momento, obviamente, desde que isto represente uma melhor rentabilidade.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]