Com a baixa remuneração da poupança, muita gente começou a se interessar por aplicações no Tesouro Direto, plataforma de investimentos em títulos públicos federais. Trata-se de uma ótima alternativa, especialmente para aqueles que ainda não conseguem poupar muito dinheiro e estão começando a investir. Uma das grandes vantagens desta plataforma é que ela aceita aplicações a partir de R$ 30.

Com este montante de R$ 30, por exemplo, não é possível investir em CDB, LCI ou LCA. Quanto aos fundos de investimento, aplicações neste valor só são possíveis em fundos com taxas de administração bastante altas, algumas delas chegando a cobrar 5% ao ano. No atual patamar de taxa de juros, a rentabilidade líquida de IR (imposto de renda) de um fundo destes chega a ser menor do que a da poupança.

Uma das dúvidas mais frequentes de quem está começando no Tesouro Direto é em relação ao título em que se deve investir. Bom, isto irá depender dos seus objetivos, do seu perfil de risco e do prazo de investimento.

Para quem precisa do dinheiro no curto ou no médio prazo, o Tesouro Selic (LFT) é a opção mais adequada, por conta do seu baixo de risco de mercado. Com ele, o investidor pode resgatar o investimento a qualquer momento com remotíssimas chances de ter prejuízo, uma vez que é indexado à taxa selic.

Já para quem quer se aposentar, a recomendação dos especialistas é comprar o Tesouro IPCA+, preferencialmente, um que tenha o vencimento próximo à data de sua aposentadoria. O motivo disto é que este título é indexado ao IPCA, índice oficial de inflação no Brasil, e ainda paga uma taxa de juros, de forma que este investimento garante uma rentabilidade acima da inflação, desde que o investidor não o resgate antes de seu vencimento.

A grande questão aqui é que estamos falando de um investimento em que os recursos ficarão aplicados por um longo período de tempo, em muitos casos por mais de 40 anos, como é o caso de um jovem com pouco mais de 20 anos que está adentrando o mercado de trabalho e espera se aposentar com mais de 65 anos de idade. Dadas as inúmeras incertezas que estão à frente deste jovem, lhe é um pouco difícil garantir que estes recursos serão utilizados apenas em sua aposentadoria.

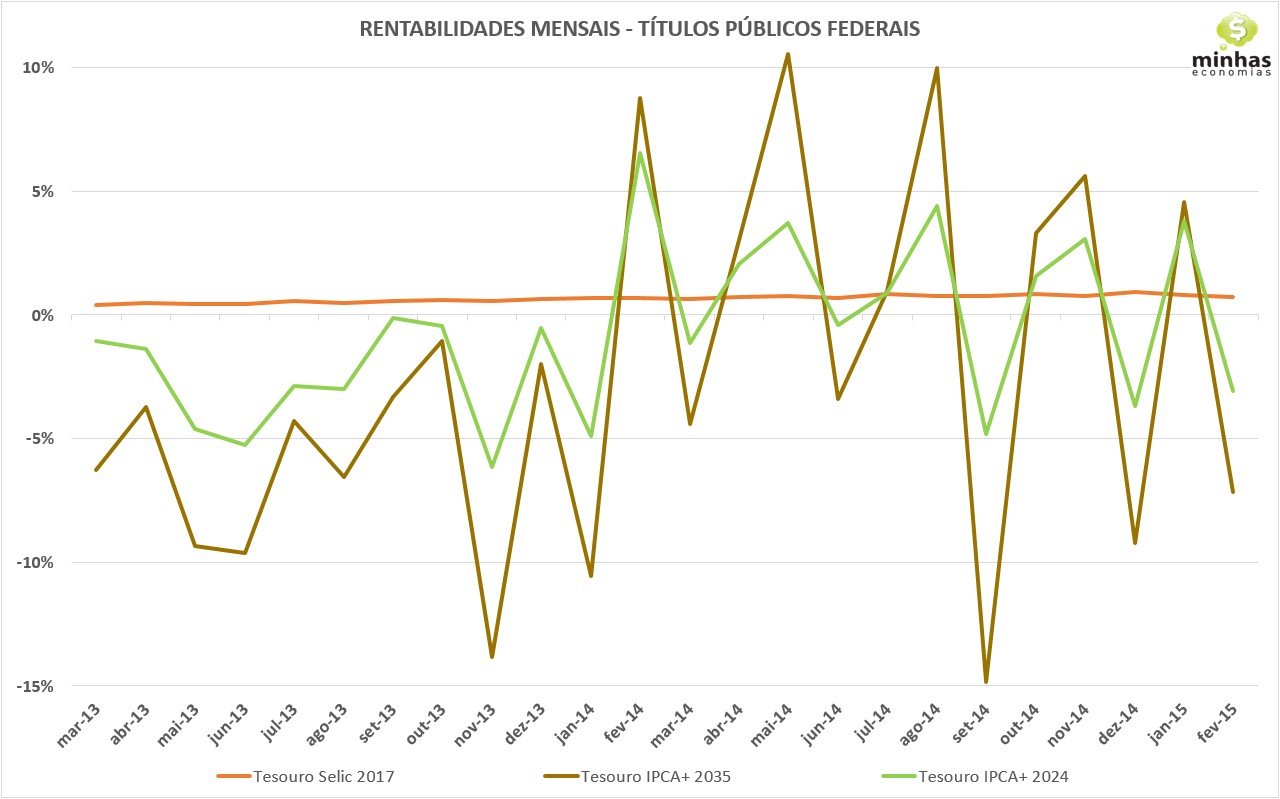

Há uma boa chance de que venha a precisar deste dinheiro (ao menos, parte dele) destinado à aposentadoria muito antes do tempo. Ele pode vir a precisar para montar o seu próprio negócio, para a compra da casa própria, para investir em estudo, por doença grave ou mesmo por demissão, entre inúmeras possibilidades. O problema ao investir em um título de longo prazo indexado a IPCA é que, caso precise resgatá-lo antes do vencimento, o risco de ter prejuízo não é pequeno, como pode ser visto no gráfico a seguir, o qual compara as rentabilidades mensais do Tesouro IPCA+ 2024 e do Tesouro IPCA+ 2035 contra o Tesouro Selic 2017.

Pode-se observar que, em muitos momentos, os dois títulos indexados ao IPCA apresentaram perdas significativas, enquanto o Tesouro Selic 2017 não apresenta perdas em nenhum mês.

Então, porque não investir no Tesouro Selic para a minha aposentadoria? De certa forma, investir em um título indexado à taxa Selic, ou mesmo à taxa CDI, também protege contra a inflação. Quando a inflação sobe ou há a expectativa de que ela passe a ser mais alta, o Banco Central tende a subir a taxa Selic, justamente para combater a inflação. No entanto, ao adquirir um título indexado à taxa selic não se sabe antecipadamente qual a taxa de juros real (isto é, a taxa de juros já descontada a inflação) a ser recebida no vencimento. Além disto, é provável que você acabe deixando de ganhar um dinheiro extra, como mostraremos mais abaixo.

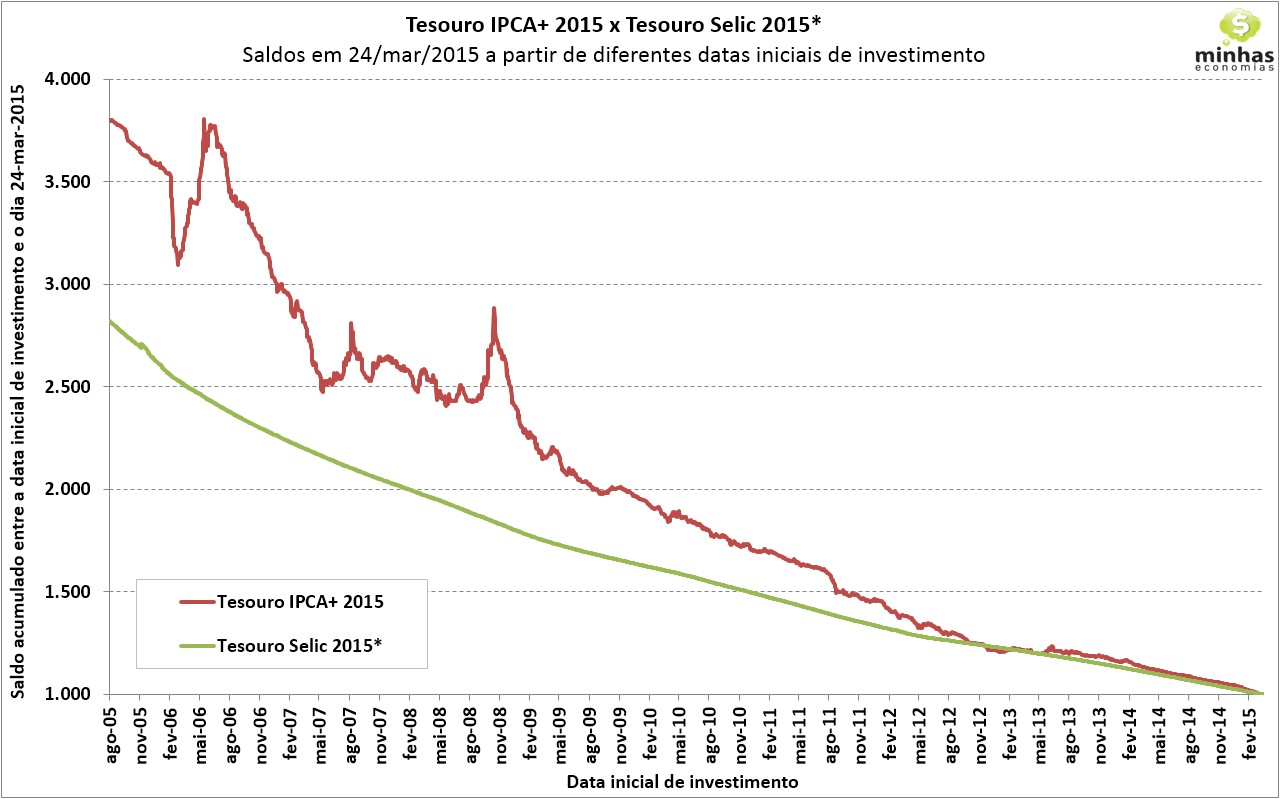

Para ilustrar, exibimos no gráfico abaixo os saldos acumulados de investimentos iniciais de R$ 1.000 realizados no Tesouro IPCA+ 2015 e em um hipotético Tesouro Selic 2015 (com vencimento à mesma data do primeiro título, 15-mai-2015) a partir de diferentes datas iniciais. Assim, o gráfico mostra que investindo R$ 1.000 no Tesouro IPCA+ 2015 em 11-ago-2005, o investidor teria um saldo acumulado de R$ 3.801,63. Já o investimento feito no Tesouro Selic 2015 nestas mesmas condições teria saldo de R$ 2.819,88.

O que pode ser observado claramente é que um investimento inicial realizado em praticamente qualquer data teria gerado uma rentabilidade melhor a quem comprou o Tesouro IPCA+ 2015 do que a quem comprou o Tesouro Selic.

Com isto, uma estratégia interessante para um jovem que deseja investir no Tesouro Direto para a sua aposentadoria é não investir tudo no Tesouro IPCA+, e investir uma parcela de suas economias no Tesouro Selic, para o caso de haver uma mudança de planos para a aposentadoria. Quanto maior a incerteza em relação aos seus planos de “pendurar as chuteiras”, maior deverá ser a parcela destinada ao Tesouro Selic.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]