Se você é daqueles que investem com base apenas no que o seu gerente de banco aconselha, saiba que você pode estar perdendo muito dinheiro com isto. Investir no seu banco sem conhecer bem os produtos oferecidos pode apresentar algumas armadilhas. Conheça algumas delas aqui. Assim como o vendedor de geladeira que sempre tentará lhe vender o modelo mais avançado, com mais funcionalidades do que você precisa, o seu gerente de banco pode não agir diferente ao tentar lhe vender um produto financeiro. O melhor a fazer, em ambos os casos, é conhecer melhor os produtos disponíveis e sempre pesquisar preços e taxas antes da aquisição.

Destacamos aqui alguns produtos bancários que podem não atender às suas expectativas:

Título de capitalização

Pra começar, título de capitalização não é um produto de investimento. Na verdade, trata-se de um produto financeiro onde parte do valor do título destina-se à distribuição de prêmios em sorteios e outra parte vai para compor um capital de resgate dentro de um determinado prazo, além das despesas administrativas. As parcelas que se destinam aos sorteios e à composição da reserva financeira variam de título a título e, por isto, é muito importante que se tome conhecimento destas condições antes de adquirir um título de capitalização.

Justamente pelo fato de que parte do valor gasto no título de capitalização destina-se às despesas administrativas e aos sorteios, é que este não é um produto aconselhável para quem quer investir o seu dinheiro. Na maioria das vezes, o ganho obtido não cobre nem a inflação do período, gerando então, prejuízo quando se considera valores reais (descontada a inflação).

Para piorar, há ainda um prazo de carência para o resgate dos títulos. Caso precise de dinheiro antes do fim deste prazo de carência, haverá um desconto no valor resgatado. A única forma de se obter vantagem na compra de um título de capitalização é se você for sorteado. Mas, se você é realmente uma pessoa que tem sorte, talvez seja melhor jogar na loteria (mega-sena, por exemplo) e investir bem o seu dinheiro, obviamente não em título de capitalização!

Fundos de investimento com sorteio

Muita gente deve gostar mesmo de sorteios e é incrível como há uma grande variedade de produtos desta natureza sendo oferecidos por aí. Alguns bancos oferecem fundos de investimento que realizam sorteios entre os cotistas do fundo. Quanto mais cotas você tem (o que significa que quanto mais dinheiro você investir no fundo), maiores chances você terá de ser sorteado. Parece muito bom, não? É óbvio que os prêmios sorteados não são oferecidos gratuitamente pelo banco. O que ocorre é que este fundos possuem taxa de administração mais alta do que fundos sem sorteio.

Como exemplo, um grande banco oferece um fundo com sorteio cobrando taxa de administração de 3,9% ao ano e aplicação mínima de R$ 100. No entanto, o cotista só passa a concorrer aos sorteios quando tiver aplicado o valor mínimo de R$ 500. Um outro fundo que não contempla sorteios deste mesmo banco cobra taxa de administração de 2,5% ao ano (ainda uma taxa alta!) e exige aplicação mínima inicial de R$ 500. No gráfico abaixo, mostramos a diferença no saldo bruto (antes de descontar o imposto de renda) ao longo de 30 anos, aplicando em um ou outro fundo.

Neste gráfico, fazemos uma comparação simples entre um fundo com sorteio e outro sem. Usamos como parâmetros: CDI constante a 10,81% ao ano, rentabilidade bruta do fundo de 105% do CDI, aplicação inicial única de R$ 500 e desprezamos o efeito do come-cotas (IR semestral sobre os fundos). Como apresentamos nos textos “Como investir pouco dinheiro” e “Poupança x LCI x Fundo DI x CDB-DI“, há outras modalidades e estratégias de investimento que tornariam esta diferença muito maior.

Previdência privada

Poupar para a aposentadoria é sempre um bom negócio, não? Muitas vezes sim, mas nem sempre. Para quem está endividado, não faz sentido pagar juros de 40% ou mais ao ano e receber apenas 10% em um investimento. Menos ainda, se levarmos em conta o imposto de renda. Mesmo para aqueles que não têm dívidas, antes de começar a juntar dinheiro para a aposentadoria é aconselhável manter uma reserva de emergência para imprevistos. Para aqueles que ainda não possuem esta reserva, cujo montante deve ser algo em torno de 12 meses ou mais de despesas, também não faz sentido investir em um plano de previdência privada VGBL. Já o PGBL, pode vir a ser um bom negócio, mesmo sem possuir ainda uma reserva para imprevistos, por conta do benefício fiscal.

Dito isto, há casos em que o cliente entra em contato com o gerente do banco com a intenção de investir um dinheiro que está parado na conta e sai com um plano de previdência privada. O problema é que se o cliente quiser usar o dinheiro em poucos anos, ele perceberá que fez um mau negócio. Isto ocorre por conta do regime de tributação do plano que pode ser regressivo, partindo de uma alíquota de 35% e chegando a apenas 10%, mas somente após 10 longos anos. Além disto, os planos de previdência ainda cobram taxa de carregamento (muitas vezes, no ingresso do recurso e também no resgate antecipado) e uma taxa de administração que costuma ser mais alta do que as cobradas pelos fundos de investimento tradicionais.

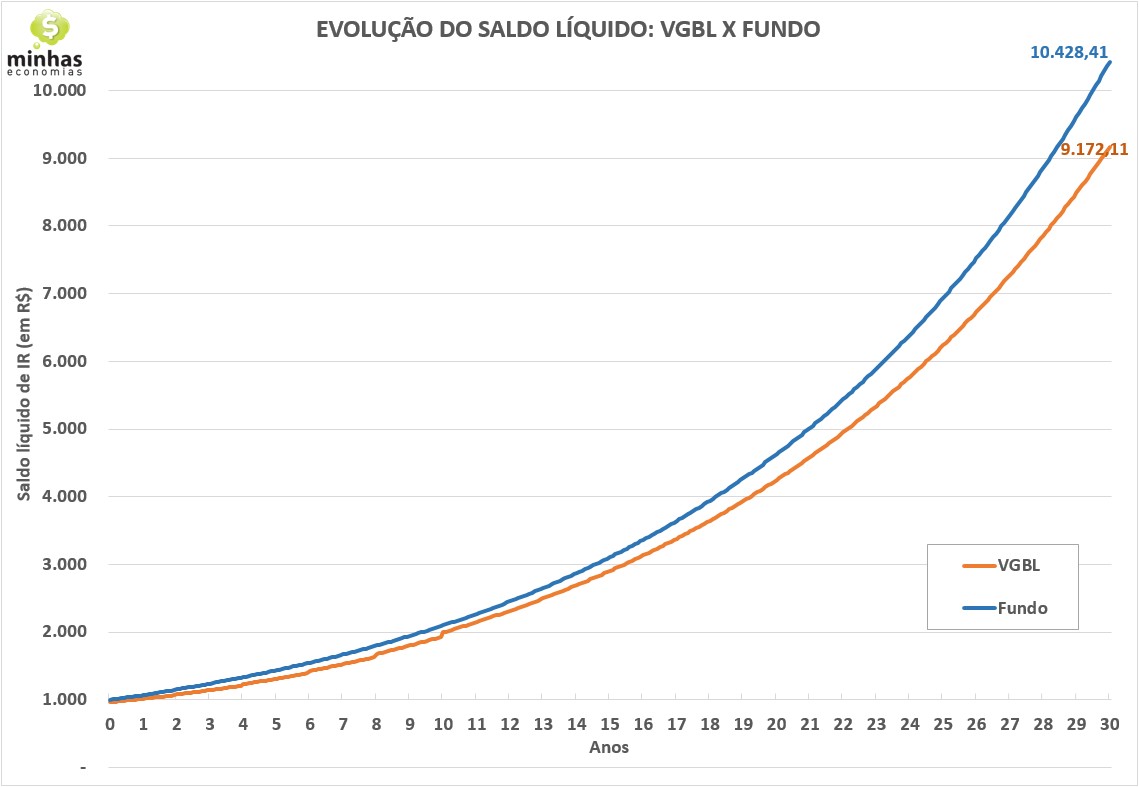

Tomando por exemplo os dados reais de outro grande banco, encontramos um plano VGBL com taxa de carregamento de 3,5%, taxa de administração de 3% ao ano e aplicação mínima inicial de R$ 1.000. No mesmo banco, há também um fundo DI com mesmo valor de aplicação mínima inicial e taxa de administração de 2,5% ao ano. No gráfico seguinte, exibimos a evolução do saldo líquido de imposto de renda destes R$ 1.000 aplicados por um prazo de até 30 anos. Em relação ao imposto de renda, levamos em conta a alíquota correspondente ao prazo. No caso do VGBL, trata-se da tabela de alíquota regressiva de 35% para 2 anos a 10% para 10 anos ou mais (decréscimo da alíquota em 5 pontos percentuais a cada 2 anos). No caso do fundo, consideramos a tabela regressiva de 22,5% (para prazos até 6 meses) a 15% (para prazos acima de 24 meses) e não consideramos o efeito do come-cotas.

Como premissas adicionais, consideramos que o fundo e o VBGL apresentam mesmo risco de mercado (ou seja, investem da mesma forma, nos mesmos ativos) e rentabilidade bruta de 105% do CDI. O CDI utilizado foi de 10,81% ao ano e constante ao longo do tempo.

Aqui, mesmo com uma alíquota de imposto de renda maior para o prazo de 30 anos, o fundo gerou um saldo líquido final maior do que o do VGBL. O maior vilão da história foi a taxa de administração maior em 0,5% ao ano. Esta “pequena” diferença na taxa de administração muitas vezes passa despercebida e é onde o banco obtém uma receita maior ao “empurrar” um VGBL ao invés de outro produto de investimento.

Assim como comentamos no fundo com sorteio, outras modalidades e estratégias de investimento conservadores podem gerar rentabilidade ainda maior do que este fundo.

Para concluir, não há problema algum quando a venda de um destes produtos financeiros é feita de forma correta, com o gerente explicitando vantagens e desvantagens de cada um deles e aconselhando sobre a existência de outros produtos que podem atender melhor aos objetivos do cliente. Obviamente, há uma variedade muito grande de profissionais e nem todos irão “empurrar” um produto financeiro só para bater a sua meta de vendas. Mas como não é possível saber antecipadamente como o seu gerente de banco irá se comportar, o melhor mesmo é conhecer um pouco mais sobre os produtos financeiros e pesquisar taxas e custos não só em bancos, como também em corretoras independentes (isto é, não vinculadas às grandes instituições financeiras). Só assim, você terá condições de fazer um bom negócio.

E você, já caiu em algumas destas “armadilhas”? Caso queira tecer comentários ou mesmo compartilhar sua experiência conosco, por favor, encaminhe uma mensagem para [email protected]

VEJA TAMBÉM:

– Compare as rentabilidades dos fundos de investimentos

– Títulos de capitalização são investimentos?

– Dicas para escolher o seu plano de previdência

– Como investir pouco dinheiro?

– Poupança x LCI x Fundo DI x CDB-DI