Fundos imobiliários são fundos de investimento que aplicam em imóveis com o objetivo de auferir ganhos através da venda, aluguel ou arrendamento dos mesmos. Estes fundos também podem investir em títulos ligados ao setor imobiliário como certificados de recebíveis imobiliários, ações de empresas deste setor, letras hipotecárias, entre outros. Outra característica importante é que não são permitidos aplicações ou resgates a qualquer momento e podem ter um prazo de vencimento definido no estatuto. Como as cotas dos fundos imobiliários podem ser negociadas em bolsa de valores ou no mercado de balcão organizado, os investidores podem comprar ou vender cotas por estas formas.

VANTAGENS DOS FUNDOS IMOBILIÁRIOS

– Possibilita aos pequenos investidores a aplicar em imóveis

– Diversifica o risco, pois ao aplicar em fundos imobiliários, o investidor passa a ser “dono” de diversos imóveis (bom, ao menos de uma parte deles)

– O investidor não precisa lidar com obras, inquilinos, manutenção, pagamento de taxas e impostos, processos burocráticos como cartório, etc

– Se precisar de dinheiro, o investidor pode vender apenas parte das cotas, ao contrário de um imóvel, o qual não há como vender parcialmente

– Os preços de mercado podem ser acompanhados através da bolsa, ao contrário dos imóveis, onde é mais difícil obter um preço de referência. Com isto, a venda das cotas de fundos imobiliários costuma ser mais fácil e simples do que a venda de um imóvel

– Os rendimentos são auferidos mensalmente e são isentos de imposto de renda para a pessoa física, desde que tenha menos de 10% das cotas do fundo imobiliário; que o fundo tenha, ao menos, 50 cotistas; e as cotas sejam negociadas exclusivamente em bolsa ou mercado de balcão organizado. Já sobre o aluguel, há a incidência de Imposto de Renda, podendo ser deduzidas despesas com impostos e taxas sobre o imóvel, além de condomínio e despesas de cobrança

DESVANTAGENS DOS FUNDOS IMOBILIÁRIOS

O investimento em fundos imobiliários, como não poderia deixar de ser, apresenta riscos semelhantes ao investimento em imóveis. Assim, tanto os rendimentos quanto o valor da cota podem diminuir por conta de fatores como:

– Os imóveis ficam vagos ou não há compradores interessados

– Os reajustes dos aluguéis ou a valorização dos imóveis ficam abaixo do previsto

– A ocorrência de inadimplência por parte de compradores, locatários ou emissores de títulos

– Atrasos na execução de obras

Além disto, apesar das cotas dos fundos imobiliários tenderem a ser mais negociáveis do que os imóveis, o investidor também poderá enfrentar dificuldades caso precise rapidamente de dinheiro e necessite vender as cotas. Da mesma forma que ocorre no mercado acionário, pode não haver interessados em comprar as cotas em determinados momentos, ou então, com uma liquidez baixa, o investidor pode se ver obrigado a oferecer um bom desconto para conseguir vender rapidamente.

Vale destacar que, eventuais ganhos de capital na venda das cotas de fundos imobiliários são tributados em 20% a título de imposto de renda.

Outra questão a destacar é o que se refere aos custos. Assim como no mercado acionário, há a cobrança de taxa de corretagem, taxa de custódia e emolumentos da bolsa. Não chegam a ser custos elevados, principalmente se comparados à comissão de 6% normalmente cobrada pelos corretores na venda de imóveis.

Afinal, os fundos imobiliários são ou não são uma boa opção de investimento? A resposta depende, como sempre, do seu perfil de risco e do seu horizonte de investimento. Se você pode vir a precisar de dinheiro a qualquer momento e/ou não gosta de assumir riscos, então os fundos imobiliários não são indicados para você. Agora, se você já tem outros investimentos e está buscando diversificá-los, os fundos imobiliários podem ser uma boa alternativa.

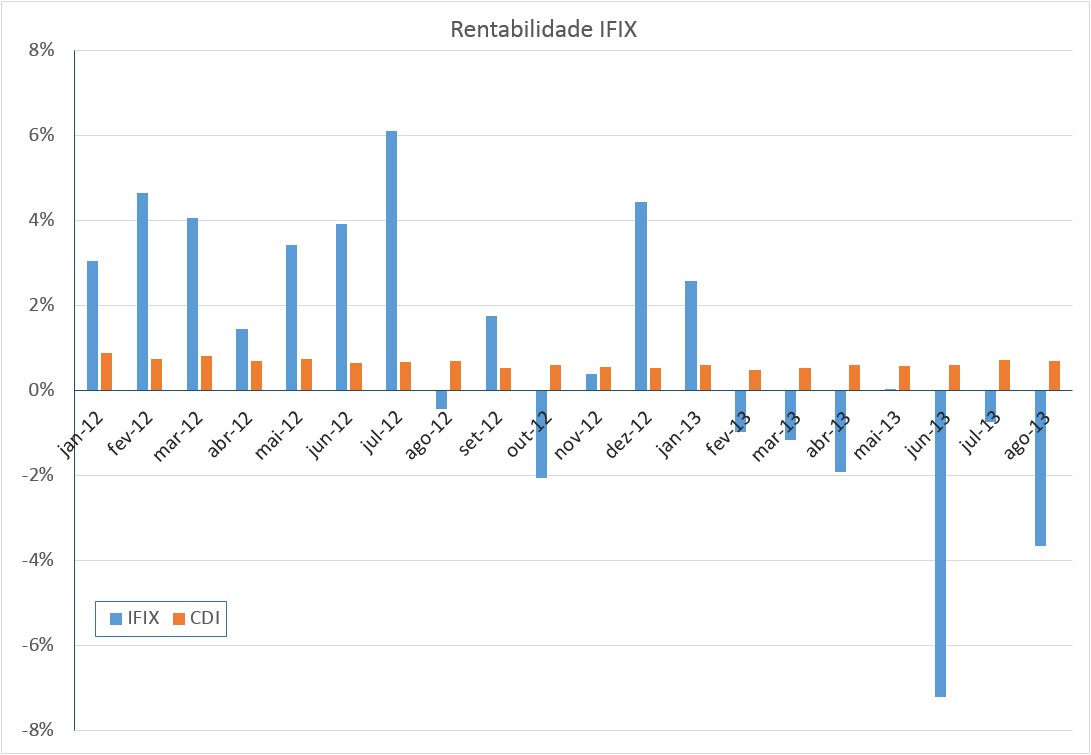

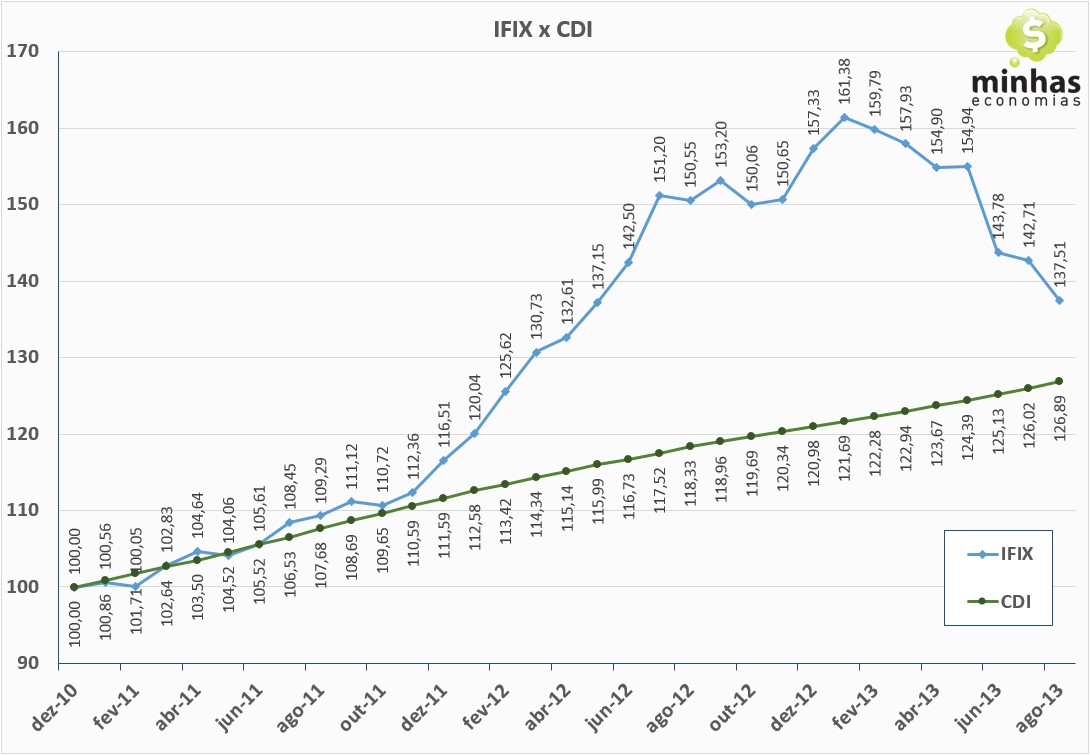

Para ajudar a acompanhar o mercado de fundos imobiliários, a BM&FBOVESPA calcula e divulga o Índice de Fundos de Investimento Imobiliário (IFIX), que é um referencial para a valorização das cotas dos fundos imobiliários negociados na Bolsa de São Paulo. Da mesma forma que o Ibovespa para o mercado de ações, o IFIX considera uma parte significativa dos fundos para mostrar a tendência de alta ou baixa deste mercado. Nos gráficos a seguir, você pode acompanhar o desempenho do IFIX na comparação com o CDI.

RENTABILIDADE IFIX x CDI

[table id=36 /]

Partindo de um investimento inicial de R$ 100 em 30/dez/2010, o IFIX atinge o valor de R$ 137,51 em 30/ago/2013 enquanto o investimento em CDI vale R$ 126,89 nesta mesma data.

Há muitos aspectos dos fundos imobiliários a serem abordados ainda. Em outra oportunidade, discutiremos o que deve ser analisado antes de investir neste mercado.

Quer ver outras informações de fundos? Confira o Comparador de Fundos do Minhas Economias.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected] ou entre em contato pelo formulário do site.