Quando o governo alterou a regra de remuneração da poupança no início de maio de 2012, muitos especialistas recomendaram aos investidores que mantivessem o dinheiro investido nas contas de poupança com a regra antiga (TR + 0,5% ao mês), pois com o cenário de taxas de juros mais baixas e por ser um investimento isento de imposto de renda para pessoas físicas, ela geraria um ganho bastante interessante. Mas, após quase 4 anos, manter dinheiro investido na poupança antiga valeu a pena?

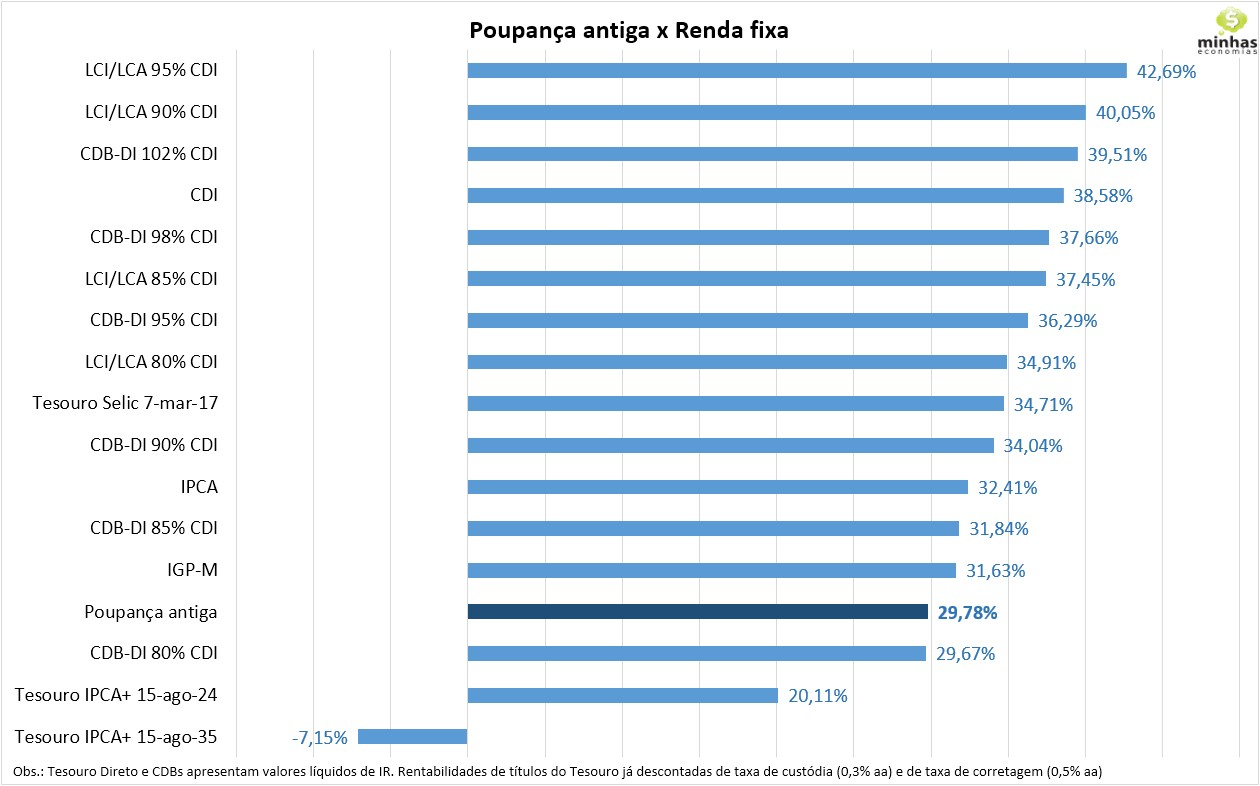

Como exemplo, calculamos as rentabilidades para o período de 30 de abril de 2012 a 29 de fevereiro de 2016 (para a poupança, o período calculado foi de 1 de maio de 2012 a 1 de março de 2016) de diversos investimentos de renda fixa e as comparamos com a poupança antiga. No caso de CDBs e títulos do Tesouro, as rentabilidades já estão apresentadas líquidas de IR (descontadas pela alíquota de 15%). Além disto, as rentabilidades dos títulos públicos já se apresentam líquidas dos custos transacionais (0,3% ao ano de taxa BM&F Bovespa e 0,5% ao ano de taxa de corretagem). Apenas os títulos que estavam disponíveis para negociação no Tesouro Direto em abril de 2012 e que continuavam disponíveis agora foram incluídos na comparação.

Como se pode ver no gráfico acima, a poupança antiga acabou rendendo mais do que o CDB-DI de 80% do CDI e também dos títulos públicos indexados ao IPCA. Perdeu até do IPCA acumulado no período.

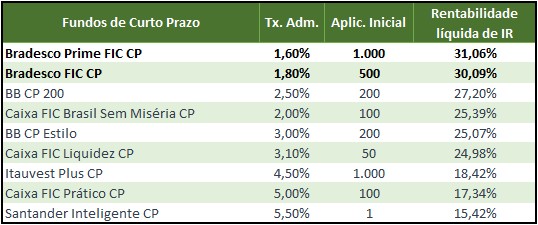

Fizemos também uma comparação com algumas categorias de fundos: DI, curto prazo e renda fixa. Os fundos comparados são apenas aqueles ofertados pelos grandes bancos e que aceitam aplicações iniciais de até R$ 10 mil. As rentabilidades apresentadas já estão descontadas do imposto de renda (alíquota de 15%).

No caso dos fundos de curto prazo, apenas dois fundos superaram a poupança, ambos com taxas de administração abaixo de 2% ao ano.

Já no caso dos fundos DI, apenas 12 de 21 superaram a poupança antiga, todas elas com taxas de administração iguais ou menores do que 2% ao ano, e muitas aceitam aplicações iniciais de R$ 1 mil ou menos.

Em relação aos fundos de renda fixa, 18 de 25 tiveram rentabilidade líquida melhor do que a da poupança antiga. Novamente, todas elas possuem taxas de administração iguais ou menores do que 2% ao ano. No entanto, fundos que investem preponderantemente em títulos prefixados ou indexados á inflação acabaram tendo desempenho ruim no período.

Observando todas estas informações, fica claro que o conselho dado pelos especialistas para manter o dinheiro na poupança antiga em meados de 2012 não se mostrou muito boa. Como a taxa Selic começou a subir poucos meses depois, a vantagem apresentada pela poupança antiga acabou se esvaindo.