Recebemos por e-mail uma pergunta que diz respeito à questão de resgatar recursos para não ficar com o saldo negativo na conta-corrente. Em tempos de taxa Selic no menor patamar de sua história e taxa do cheque especial ainda nas alturas, a resposta é óbvia, mas não custa ilustrá-la para não deixar sombra de dúvida …

Mencionamos no título a poupança por ser este o produto de investimento mais comum. No entanto, o que comentamos aqui vale também para aqueles que têm recursos investidos em outros produtos como fundos, tesouro direto, CDB etc.

Quando as rentabilidades dos investimentos eram mais altas, a resposta dependia das taxas de juro do cheque especial e do investimento. Vale lembrar que, o cheque especial, por ser uma modalidade de crédito em que o cliente pode sacar o dinheiro a qualquer momento e sem necessitar de garantias, costuma cobrar taxas de juros muito mais altas do que outras formas de empréstimos.

Listamos aqui algumas situações:

1 – O saldo da conta-corrente ficará negativo por mais de 30 dias.

Neste caso, não há o que discutir. Resgate o dinheiro de qualquer investimento que possuir e não deixe a sua conta ficar com o saldo negativo. Se não tiver dinheiro, tome dinheiro de outro tipo de empréstimo, com taxas mais baixas, para cobrir o saldo.

2 – Tenho uma conta-corrente com 10 dias por mês sem juros

Mesmo que não pague juros, você terá que pagar o IOF (Imposto sobre Operações Financeiras). Como exemplo, se o saldo ficar negativo em R$ 1.000 por dez dias, você não pagará juros, mas pagará IOF de

R$ 4,62. Neste caso, se o seu investimento na poupança for anterior a maio de 2012, não vale a pena resgatar o dinheiro para cobrir a conta, uma vez que o rendimento dela é de ao menos 0,50% ao mês e o IOF devido equivale a 0,46%. Assim, caso tenha R$ 1.000 na poupança, você receberia ao menos R$ 5,00 e pagaria R$ 4,62, tendo ainda algum ganho no mês. Agora, se o investimento na poupança ocorreu a partir de maio de 2012, a rentabilidade mensal da poupança é de apenas 0,37%, de modo que seria mais vantajoso fazer o resgate e evitar cair no cheque especial, mesmo sem pagar juros.

No entanto, se você tem dinheiro aplicado em um investimento que permite resgate diário sem perda de rentabilidade, como um fundo de investimento ou um CDB, o melhor a fazer é resgatar o recurso e não deixar a conta ficar negativa. A justificativa é que, uma aplicação que pague 100% do CDI (e não são muitas, principalmente para pequenos investidores) deve render algo em torno de 0,20% em 10 dias corridos (8 dias úteis) ainda sem o desconto do imposto de renda, o que dá um valor abaixo dos 0,421% de IOF. Melhor cobrir a conta…

Vale lembrar aqui que o benefício dos 10 dias sem juros oferecido por alguns bancos cobra os juros do período inteiro se este prazo de 10 dias for ultrapassado. Se o cliente ficar 11 dias no mês com o saldo negativo, os juros serão cobrados sobre os 11 dias. Neste caso, a análise a ser feita é o descrito no próximo item.

3 – O saldo da conta-corrente ficará negativo por menos de 30 dias

Ao ficar com o saldo negativo, há a cobrança de uma alíquota de IOF de 0,38% independentemente do prazo que ficar devendo, mesmo por apenas um dia, além de uma outra alíquota diária de 0,0082%. O impacto desta alíquota de 0,38% será menor quanto mais tempo você ficar devendo, mas, com um prazo mais longo, o problema será a cobrança de juros.

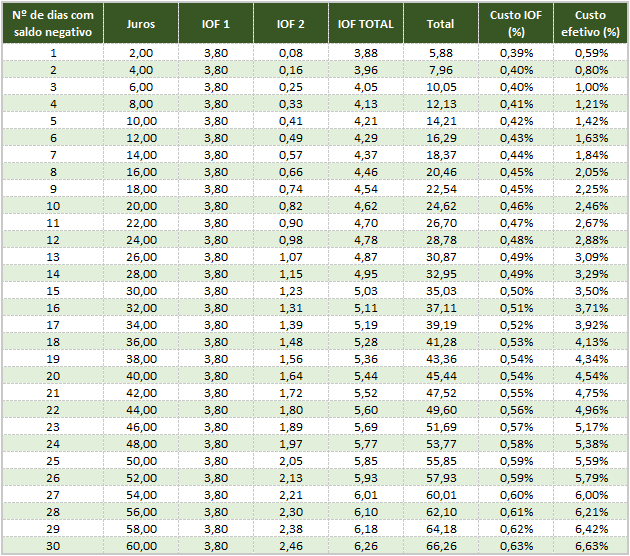

Na tabela abaixo, mostramos o custo de ficar com o saldo negativo em R$ 1.000 na conta-corrente em períodos de 1 a 30 dias corridos. A taxa de juros utilizada é de 6% ao mês (muito abaixo do que é cobrado normalmente pelos bancos, mas pode ser aplicada para os clientes que possuem investimentos no banco) e a apropriação foi feita com base em dias corridos, para simplificar o exemplo (alguns bancos apropriam os juros com base em dias úteis). A coluna “IOF 1” corresponde ao valor decorrente da cobrança da alíquota de 0,38% e a “IOF 2”, ao da alíquota de 0,0082% ao dia.

Mesmo com uma taxa de juros de cheque especial baixa, o custo de ficar apenas um dia com o saldo negativo em conta já fica acima do rendimento da poupança (mesmo aquela com investimentos anteriores a maio de 2012) em um mês. Usar o cheque especial por apenas um dia já implicaria em um desconto de R$ 5,88 de sua conta-corrente. Assim, o melhor mesmo é resgatar o dinheiro que tiver para não deixar o saldo ficar negativo.

CONCLUSÃO

Só vale a pena ficar com o dinheiro investido ao invés de cobrir o saldo negativo, se a aplicação na poupança for anterior a maio de 2012 e ficar com o saldo negativo por 10 dias ou menos, tendo o benefício dos 10 dias sem juros. Em qualquer outra situação, é melhor negócio resgatar o dinheiro e não deixar que o saldo fique negativo.

A questão que fica é “Como faço para saber se a conta-corrente ficará com o saldo negativo?” E se ficar, por quanto tempo? O Minhas Economias pode ajudar nesta projeção. Saiba aqui como projetar o seu saldo bancário em nossa ferramenta gratuita.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]