Em um mundo cada vez mais corrido, fica cada vez mais difícil conciliar família, estudo, trabalho , vida social etc. No entanto, às vezes alguns detalhes da nossa vida passam despercebidos e acabam tendo um grande impacto em nosso futuro. Um destes é a gestão dos nossos investimentos.

Muita gente acaba se sentindo insegura em relação à grande variedade de produtos de investimentos que estão disponíveis no mercado. E muitos acabam investindo em caderneta de poupança por anos a fio, deixando de acumular mais riqueza sem correr muito risco. Há também aqueles que investem em planos de previdência privada e nunca se deram ao trabalho de procurar por alternativas melhores e é claro que, com raras exceções, o gerente do seu banco ou o corretor que lhe vendeu o plano de previdência não vão se dar ao trabalho de avisar que você tem alternativas melhores.

Neste artigo, vamos mostrar a diferença que faz ao dedicarmos um pouco de tempo (pode ser a cada semestre ou a cada ano) pesquisando e conhecendo as opções de investimento que estão ao nosso alcance. Como já comentamos em outro artigo, à medida que acumulamos mais recursos, melhores oportunidades de investimento estarão disponíveis. No nosso exemplo, vamos assumir as seguintes hipóteses:

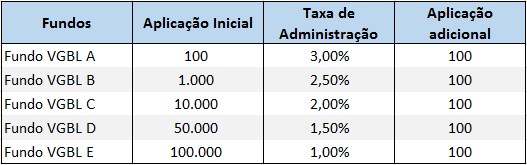

1) aportes mensais de R$ 100 em VGBL;

2) taxa de carregamento de 0%. Como os valores aportados nos cenários apresentados são os mesmos, resolvemos não incluir a taxa de carregamento no cálculo para simplificar o exemplo;

3) os fundos investidos têm rentabilidade bruta (antes de descontar a taxa de administração e impostos) de 105% do CDI. Como a ideia é mostrar somente o efeito da gestão dos investimentos, vamos assumir que os fundos VGBL são de baixíssimo risco;

4) os valores apresentados não estão deduzidos do imposto de renda;

5) CDI constante ao longo do tempo e igual a 6,39% ao ano;

6) fundos VGBL disponíveis possuem diferenças apenas na taxa de administração e nos valores mínimos de aplicação inicial e são os seguintes:

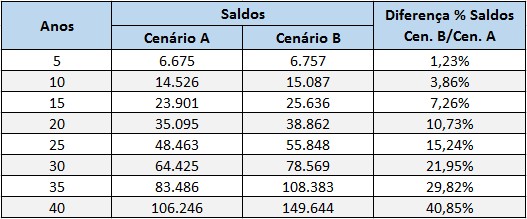

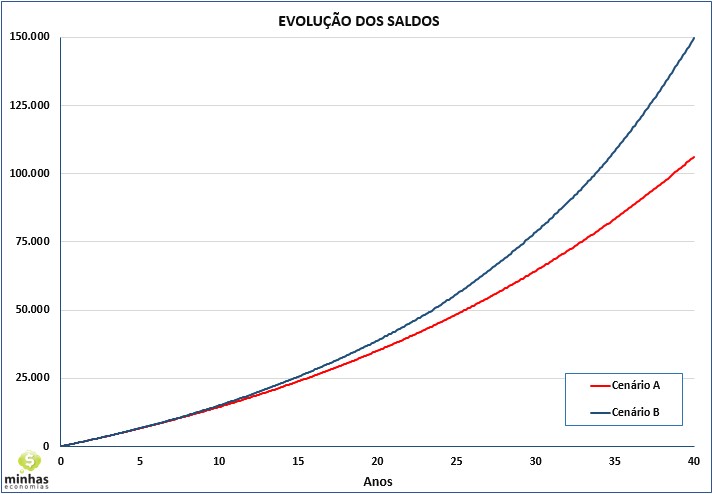

Na próxima tabela e no gráfico abaixo mostramos a diferença entre fazer ou não a gestão do investimento. No cenário A, o investidor, por ter acesso apenas ao Fundo VGBL A, realiza o aporte inicial e todos os aportes adicionais neste fundo apenas. No cenário B, o investidor, à medida que acumula recursos e passa a ter acesso a fundos com taxas de administração mais baixas, transfere todo o seu dinheiro para um fundo com custos mais baixos (portabilidade).

A mensagem que queremos passar com as informações acima é que é possível acumular um patrimônio maior sem correr mais riscos e sem realizar grandes esforços. Basta despender um pouco de tempo para acompanhar os investimentos e pesquisar por novas oportunidades. De início, não parece que este esforço faça muita diferença, mas ao longo de vários anos pode representar uma aposentadoria muito mais tranquila.

É importante ressaltar que é preciso sempre se certificar de que não há cobrança de taxa de saída. Se houver, avalie se mesmo com ela ainda é válido portar os recursos. Usualmente, se os recursos forem portados para um fundo da mesma instituição, não haverá cobrança da taxa de saída. Outra alternativa, no caso de portar o dinheiro para outra instituição com fundos melhores, pode-se portar apenas os recursos que já não tiverem incidência da taxa de saída.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]