Muita gente não conhece sobre o mercado de contratos futuros de DI 1 dia negociados na BM&F Bovespa, mas trata-se do maior mercado de taxas de juros do Brasil e ele baliza diariamente grande parte das taxas de juros negociadas diariamente pelo mercado financeiro. Não vamos explicar como funciona este mercado neste texto, mas, baseados nas informações extraídas a partir dele, vamos mostrar como o conjunto dos agentes econômicos já trabalha com um cenário de novas elevações da taxa Selic à medida que nossa economia se deteriora.

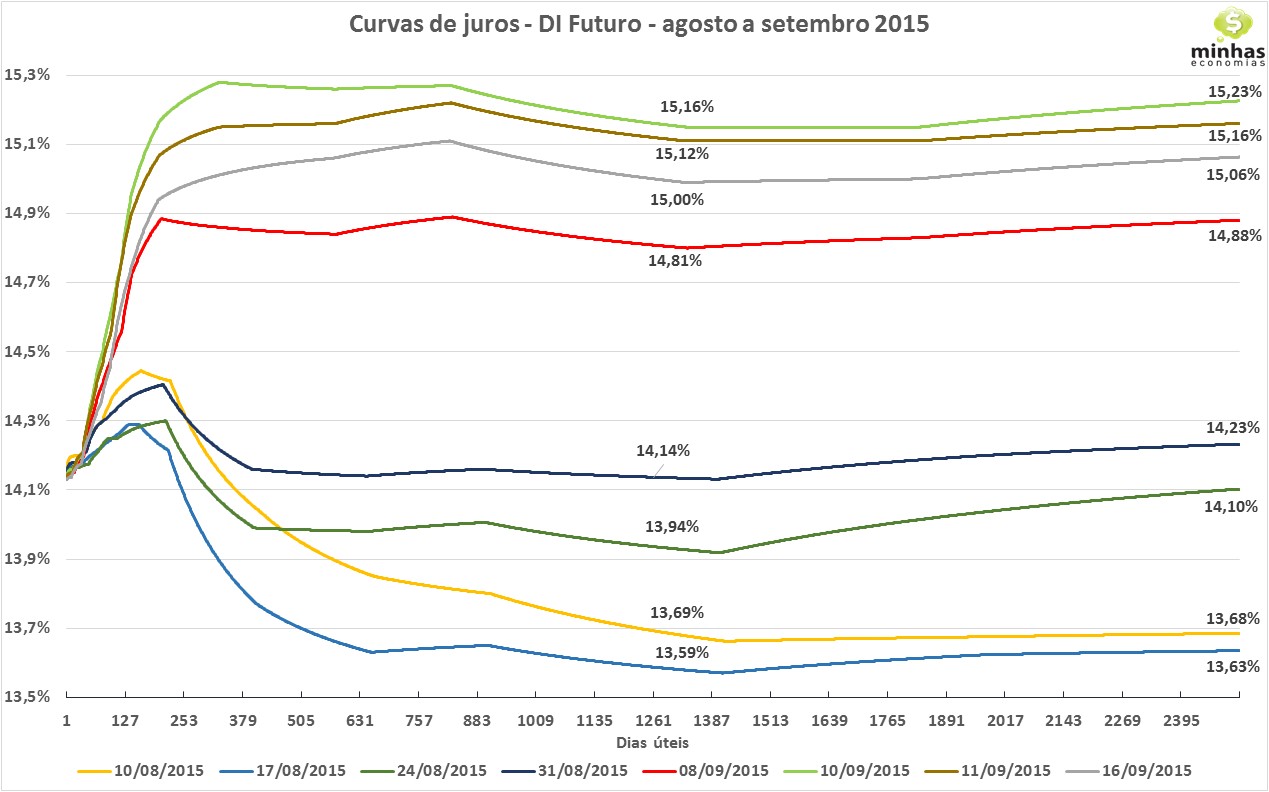

No primeiro gráfico mostramos a evolução das curvas de taxas de juros ao longo de diversos dias entre 10 de agosto e 16 de setembro de 2015. Como exemplo, a linha azul localizada mais abaixo corresponde à curva do dia 17 de agosto e mostra as taxas de juros de diversos prazos negociados ao final deste dia. Assim, a taxa de 13,63% ao ano que corresponde ao prazo de 2520 dias úteis (ou 10 anos, considerando que cada ano tem cerca de 252 dias úteis) é o valor que as instituições financeiras negociam entre si para operações de 10 anos.

Quando um cliente toma dinheiro emprestado do banco pagando taxas de juros prefixadas, por exemplo, é esta curva de taxas de juros que os bancos utilizam para balizar as taxas de juros oferecidas. Em cima desta taxa de juros, os bancos acrescentam os impostos a serem pagos, custos administrativos, custos relacionados à inadimplência esperada e, é claro, a sua margem de lucro. Pelo lado dos investimentos, esta mesma curva influencia os preços dos títulos prefixados do Tesouro Nacional, os Tesouros Prefixados (LTNs).

O que podemos verificar é que as taxas de juros chegaram a cair entre os dias 10 e 17 de agosto, mas passaram a subir paulatinamente a partir daí. Como exemplo, a taxa de 10 anos (cujos valores são mostrados na parte final, à direita, de cada curva) passou de 13,63% a.a. em 17 de agosto para 14,88% a.a. em 08 de setembro, data anterior ao rebaixamento dos títulos brasileiros anunciado pela agência de classificação de risco Standard & Poor’s (S&P). Vale lembrar que este anúncio foi feito no início da noite do dia 09 de setembro, com o mercado financeiro brasileiro já encerrado.

Após o anúncio, as taxas de juros deram mais um salto passando da linha vermelha (do dia 08/set) para a linha verde claro (referente ao final do dia 10 de setembro), e a taxa de juros de 10 anos passando de 14,88% a.a. para 15,23% a.a. em apenas 2 dias. À primeira vista não parece muita coisa, mas em termos monetários, um título de 10 anos perderia 3% de seu valor de mercado com esta alta na taxa de juros.

Já no dia 16 de setembro, a curva caiu um pouco em relação à curva do dia 10 de setembro, mas permanecendo em um patamar acima daquele visto antes da perda do grau de investimento do Brasil na classificação de risco da S&P.

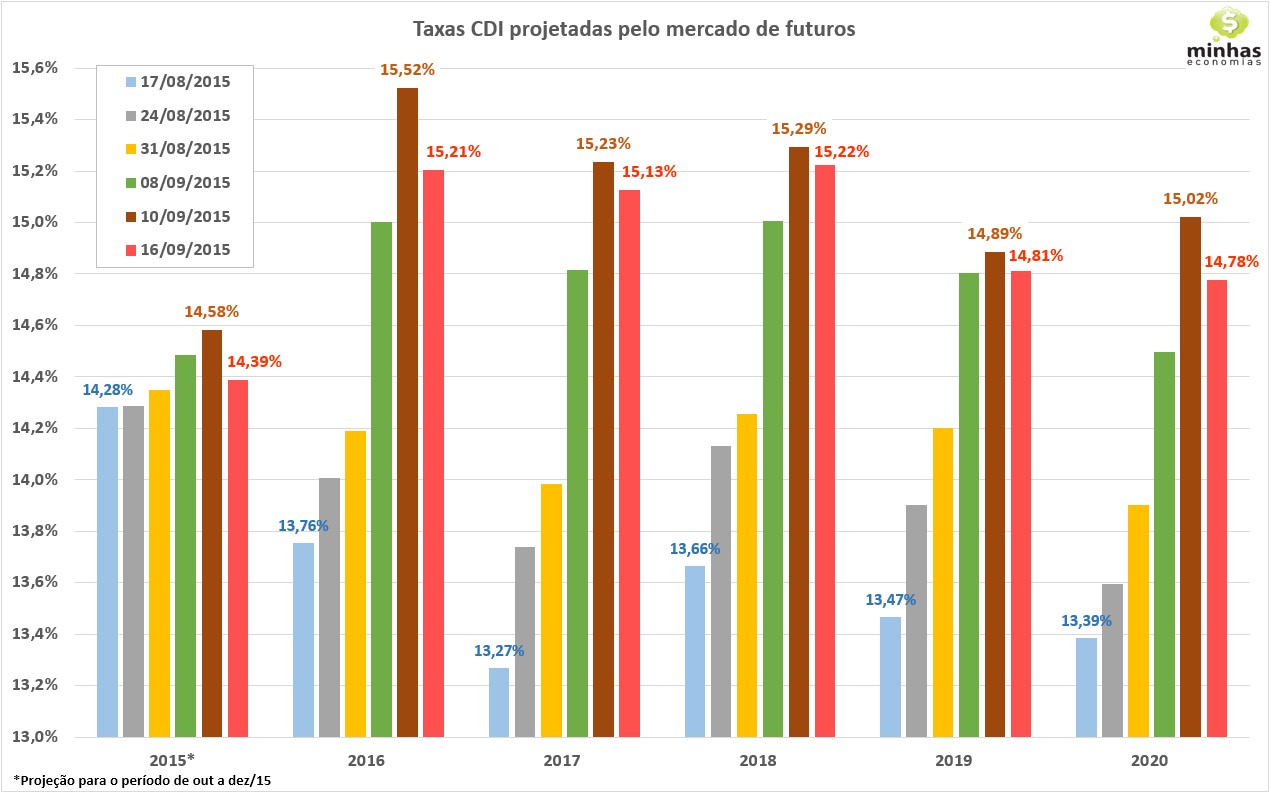

As mesmas informações obtidas a partir do mercado futuro de juros mostram também que os agentes econômicos já vislumbram alta probabilidade do Banco Central aumentar a taxa Selic no decorrer dos próximos meses (e anos). No gráfico abaixo, mostramos as expectativas de taxas médias do CDI dos próximos anos. Assim, a taxa de 13,76% a.a (em azul) referente ao ano de 2016 reflete a taxa média do CDI ao longo deste ano esperada pelos agentes econômicos na data de 17 de agosto.

Ao longo das semanas posteriores, a taxa de 2016 passou de 13,76% a.a. para 15,52% a.a. no dia 10 de setembro, logo após a perda do grau de investimento do Brasil. No dia 16 de setembro, esta taxa recuou um pouco para 15,21% ao ano. Como a meta da taxa Selic está em 14,25% ao ano, com a negociação sendo feita a 14,15% ao ano, é possível perceber que a expectativa, em 17 de agosto, de um corte na taxa Selic para o ano de 2016 foi substituída por novos aumentos nesta taxa

Ainda pior é o que se espera para os próximos anos, com as taxas de juros acima do patamar atual. Isto significa que quem precisa contrair novos empréstimos deve esperar por um longo período de taxas de juros altas. Por outro lado, quem tem dinheiro para investir pode ganhar um belo montante investindo em renda fixa.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]