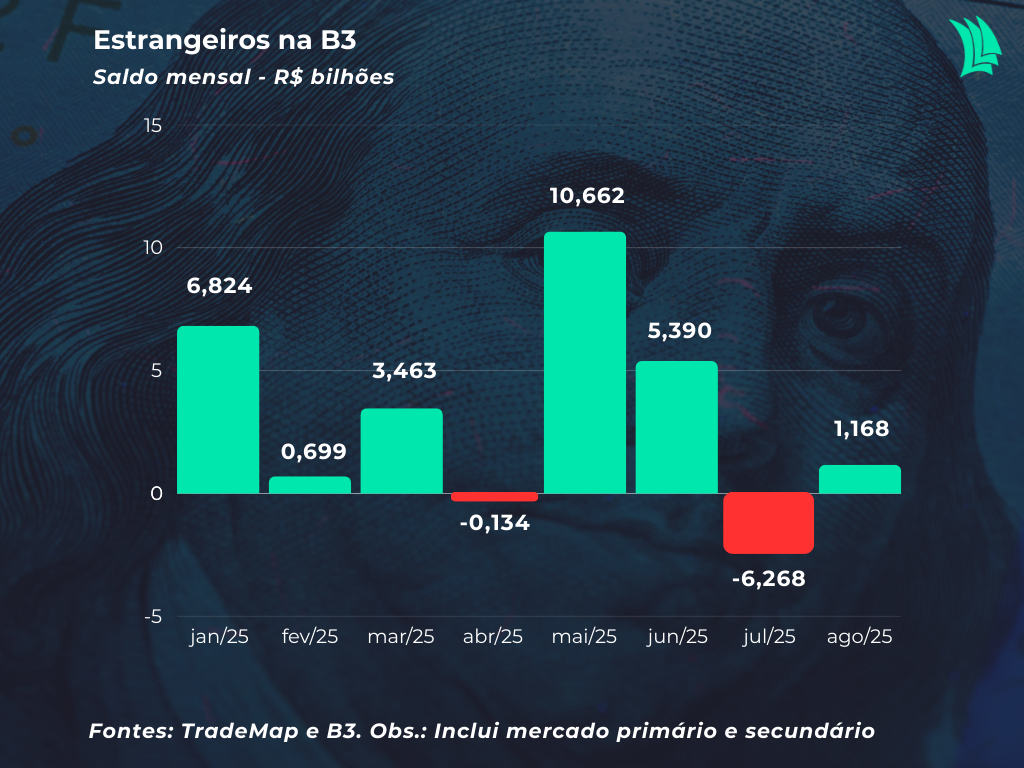

Agosto marcou uma mudança no comportamento do capital estrangeiro na B3, com entrada líquida de R$ 1,168 bilhão, revertendo a forte saída de R$ 6,268 bilhões em julho. O resultado, ainda tímido diante do histórico do ano, indica que não houve fuga de recursos, mas sim uma postura de espera e seletividade por parte dos investidores internacionais, diante de um cenário global e doméstico de incertezas.

Os dados mostram bem esse movimento de pausa. As compras somaram R$ 274,825 bilhões, enquanto as vendas ficaram em R$ 273,657 bilhões. Embora os volumes tenham sido inferiores à média anual, também não indicaram liquidação de posições, mas uma espécie de paralisação parcial das alocações. Em outras palavras, os estrangeiros preferiram observar os desdobramentos do ambiente internacional antes de ampliar exposições no Brasil.

No acumulado de 2025, o fluxo de capital estrangeiro segue positivo em R$ 21,805 bilhões, bem acima do saldo negativo de R$ 23,724 bilhões em 2024, reforçando o papel desse capital para a liquidez e o dinamismo da bolsa brasileira. A resiliência do mercado interno ficou clara no desempenho do Ibovespa, que subiu 6,28% em agosto, atingiu o recorde histórico de 142 mil pontos no intraday e fechou o mês em 141.422 pontos. O último pregão do mês registrou ainda a maior entrada de capital estrangeiro do mês, com R$ 1,466 bilhão em um único dia, valor superior ao saldo acumulado do período, evidenciando como o fluxo estrangeiro tem se mostrado volátil e concentrado em janelas específicas.

O cenário externo foi o principal determinante desse comportamento. A atenção dos investidores esteve voltada para os sinais do Federal Reserve. O índice PCE, principal medida de inflação nos Estados Unidos, veio em linha com as expectativas, reforçando as apostas de que o Fed poderia iniciar cortes de juros já em setembro. Essa perspectiva abriu espaço para maior apetite por emergentes, dado que juros mais baixos nos EUA reduzem a atratividade dos Treasuries e incentivam a busca por retornos mais altos em países como o Brasil. No entanto, a cautela permaneceu, em parte devido às pressões políticas do presidente dos EUA, Donald Trump sobre o Fed, levantando dúvidas sobre sua independência, e também pelo risco de que as tarifas comerciais impostas a produtos brasileiros elevem a inflação americana, atrasando a esperada flexibilização monetária.

O conflito tarifário entre Brasil e EUA continuou sendo o principal fator de pressão. Mesmo com isenções concedidas a cerca de 700 produtos, setores estratégicos como aço, carne e café foram diretamente impactados. Para os estrangeiros, tarifas desse porte aumentam a percepção de risco regulatório e reduzem a previsibilidade das regras do jogo, o que limita novas entradas de capital. O governo brasileiro respondeu com um pacote de R$ 30 bilhões em incentivos às exportações e autorizou o início do processo de reciprocidade comercial contra os EUA, medidas que, no entanto, foram vistas mais como paliativas do que como soluções estruturais capazes de atrair novamente o investidor internacional.

No plano doméstico, os desafios fiscais também pesaram. As projeções de que a dívida pública pode alcançar 84% do PIB até 2028, somadas às discussões sobre tributação de investidores estrangeiros via Medida Provisória do IRRF, reforçaram a percepção de perda de competitividade do Brasil frente a outros emergentes. Enquanto México e Índia oferecem pacotes de incentivos fiscais e maior segurança regulatória, o Brasil segue marcado por instabilidade institucional e alta burocracia, o que restringe a atratividade relativa do país.

Apesar disso, a valorização de 3,14% do real frente ao dólar Ptax em agosto, com a moeda americana encerrando o mês a R$ 5,4264, indica que o fluxo positivo, ainda que seletivo, teve efeito direto também no câmbio. O fortalecimento da moeda brasileira reflete tanto a entrada líquida de capital estrangeiro como a expectativa de corte de juros no Brasil, após a deflação registrada no IPCA-15 de agosto.

Em síntese, agosto trouxe uma reversão parcial no fluxo estrangeiro, após o tombo de julho, mas o movimento ainda foi marcado pela prudência. O capital internacional entrou, mas em volumes reduzidos, aguardando definições mais claras sobre a disputa tarifária com os Estados Unidos, o rumo da política fiscal doméstica e a trajetória da política monetária americana.