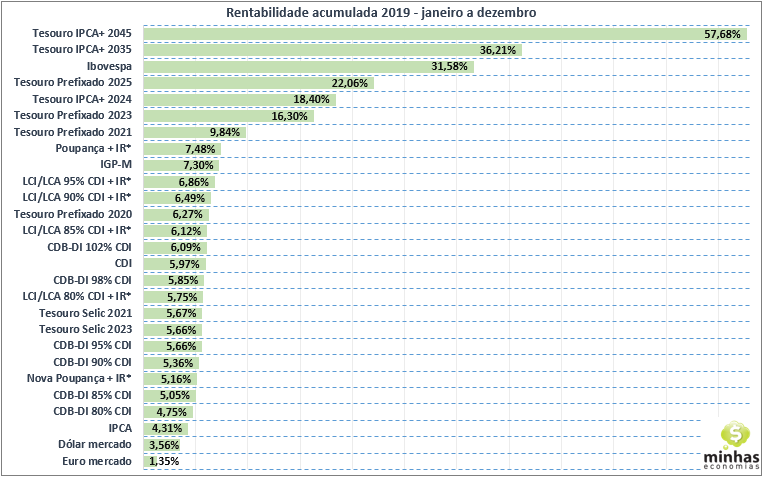

Com a valorização de 6,85% no mês, o Ibovespa encerrou 2019 com ganho de +31,58. Já o dólar, pela cotação de fechamento de mercado, a queda de -5,37% no mês diminuiu a valorização no ano para 3,56%. Na renda fixa, a queda de -3,23% do Tesouro IPCA+ 2045 levou à diminuição do ganho no ano para 57,68%.

Já o CDI, acumulou ganho de +5,97% no ano, enquanto a poupança teve ganho de +4,26% neste período (+5,16%, se incluirmos o IR de 17,5% para efeito de comparação com os demais investimentos).

Já a variação do IPCA nos últimos 12 meses ficou em +4,31%, com a variação de +1,15% de dezembro, pouco acima do centro da meta (que é de 4,25% para 2019). Nos gráficos abaixo, exibimos as rentabilidades acumuladas de diversos investimentos no acumulado de 2019.

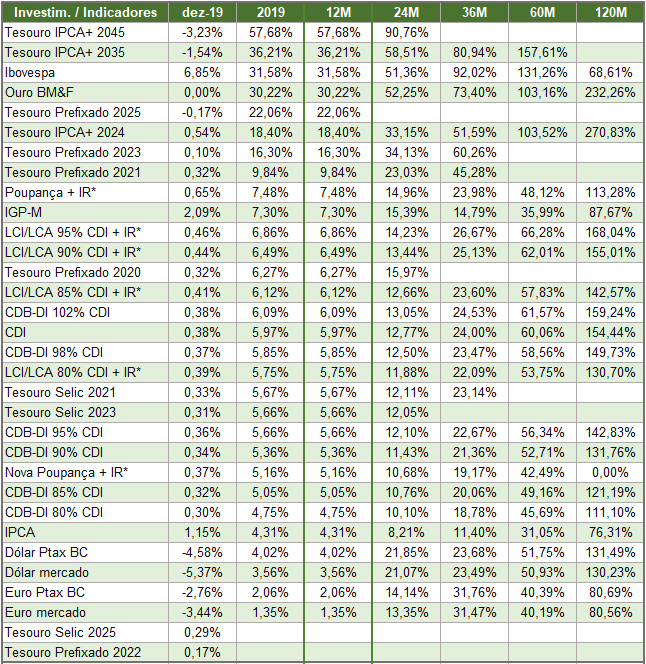

E, na tabela abaixo, exibimos as variações também para outros períodos.

*Alíquotas de imposto de renda (IR) utilizadas: 22,5% para o mês, 20% para o ano, 17,5% para o período de 12 meses, e 15% para os períodos de 24, 36, 60 e 120 meses

No caso dos títulos públicos do Tesouro Direto, para facilitar a comparação e o entendimento, trabalhamos com as seguintes hipóteses:

– Inclusão apenas do Tesouro Selic (LFT), do Tesouro Prefixado (LTN) e do Tesouro IPCA+ (NTN-B Principal), por serem os títulos mais negociados pelas pessoas físicas;

– Rentabilidade apresenta-se líquida (já descontada) da taxa de custódia de 0,25% ao ano, a partir de jan/2019, e de 0,30% ao ano para o período anterior a jan/2019;

– Preços utilizados são os divulgados no site do Tesouro Nacional, já se considerando o spread existente entre os preços de compra e de venda;

– As rentabilidades apresentadas não estão descontadas da taxa de administração cobrada pelas corretoras (entre 0 e 2%).

No caso da LCI, da LCA e da poupança, exibimos as rentabilidades acrescidas do Imposto de renda (de acordo com a alíquota do período analisado: 22,5% para o mês, 20% para o ano, 17,5% para o período de 12 meses, e 15% para 24 meses e acima). Isto foi feito para permitir uma comparação justa entre todos estes investimentos, uma vez que as rentabilidades de LCI, LCA e poupança são isentas de imposto de renda para os investidores pessoa física. Assim, os valores dos demais investimentos apresentados nas tabelas estão sem o desconto do imposto de renda.

As rentabilidades dos fundos estão apresentadas nas tabelas a seguir, separadas por categorias: DI, de Renda Fixa, Renda Fixa Simples, Renda Fixa Índices de Preços, Multimercado, de Ações (divididos em Setoriais, que investem em apenas uma empresa ou um setor da economia, e Não-Setoriais), Cambiais e de Curto Prazo. Dentro das categorias, ainda separamos os fundos por faixas de aplicação inicial: até R$ 1.000, de R$ 1.001 a R$ 10.000 e de R$ 10.001 a R$ 100.000. Os fundos estão classificados por ordem decrescente de rentabilidade nos últimos 12 meses, dentro de cada faixa. Como informações complementares, exibimos a posição dentro da faixa, a posição dentro da categoria, a taxa de administração, valor mínimo de aplicação inicial, e as rentabilidades no último mês, no ano corrente e nos períodos de 12, 24, 36, 60 e 120 meses.

A amostra de fundos é composta apenas por aqueles com as seguintes características:

– Distribuídos pelos cinco maiores bancos de varejo do País (Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú Unibanco e Santander), pois são as instituições em que a maior parte dos pequenos investidores costuma aplicar seus recursos. Também incluímos alguns fundos distribuídos por corretoras independentes;

– Fundos fechados para aplicação não foram incluídos;

– Voltados para investidores pessoa física e que não sejam oferecidos exclusivamente aos clientes do segmento de Private Bank.

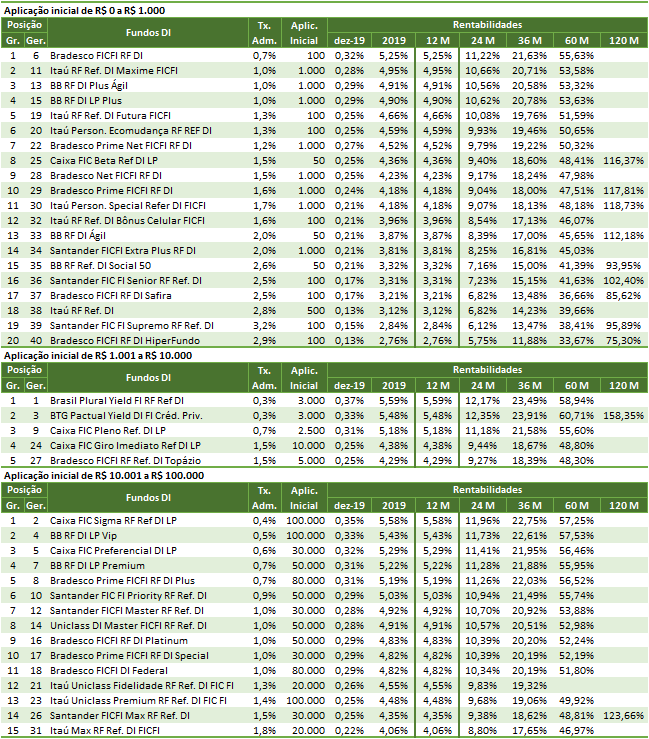

FUNDOS DI

Dos 40 fundos DI da amostra, 9 superaram a rentabilidade da poupança ajustada pelo IR, e nenhum conseguiu superar o CDI no período dos últimos 12 meses. “Coincidentemente”, os melhores fundos cobram as menores taxas de administração. Analisando um período mais longo, 60 meses, 33 de 39 fundos conseguiram superar a variação da poupança nova ajustada pelo IR (15%) e apenas um superou o CDI. Os que perderam da poupança são exatamente aqueles que possuem as maiores taxas de administração.

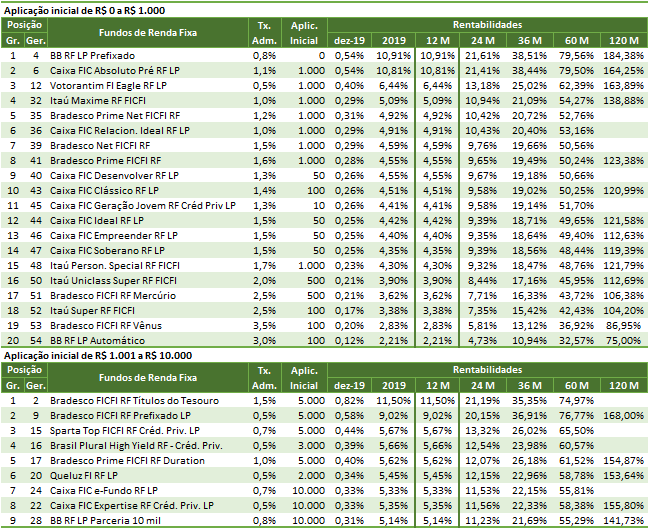

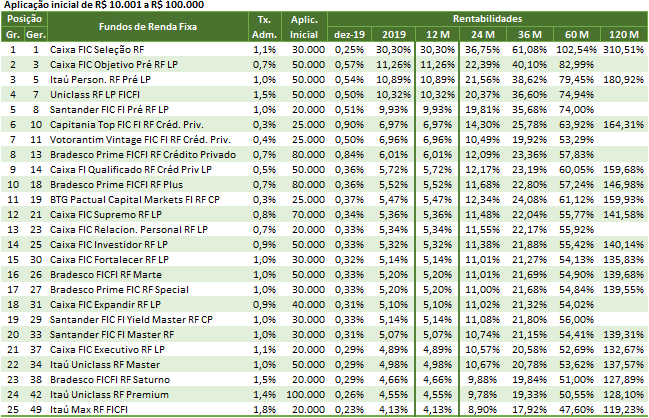

FUNDOS DE RENDA FIXA

Dos 54 fundos de renda fixa (não incluídos os indexados, simples e de curto prazo), 27 conseguiram superar a rentabilidade ajustada da poupança no período de 12 meses, e 13 superaram o CDI neste mesmo período. Analisando o período de 60 meses, apenas 3 de 54 fundos renderam menos do que a poupança ajustada pelo IR, justamente os que possuem as maiores taxas de administração (2,5% e acima). Na comparação com o CDI, apenas 15 obtiveram rendimento superior.

FUNDOS DE RENDA FIXA SIMPLES

Os fundos de renda fixa simples foram criados para serem uma opção aos investidores iniciantes com poucos recursos, sem requerer o preenchimento de formulário para verificar o perfil do cliente. São fundos de baixíssimo risco, investindo primordialmente em títulos públicos federais e títulos de renda fixa com baixíssimo risco de crédito e de mercado. Na comparação com fundos mais antigos, as taxas de administração são mais baixas, mas ainda assim são bastante altas, variando entre 1,2% e 2,2% ao ano nos grandes bancos. Como nos fundos DI e de curto prazo, a taxa de administração é a principal explicação para as diferenças de rentabilidade entre os fundos desta categoria. Da mesma forma que os fundos DI, os fundos de renda fixa simples com melhor rentabilidade são sempre os que cobram as menores taxas de administração. De nossa amostra de 5 fundos, nenhum superou a poupança ajustada no período de 12 meses e muito menos o CDI. Já para o período de 60 meses, temos apenas 1 fundo e o mesmo superou a poupança neste período.

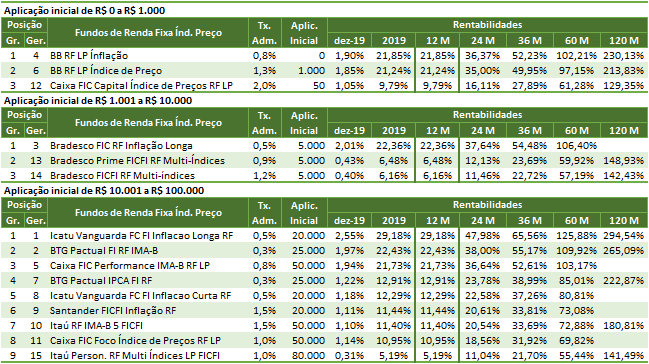

FUNDOS DE RENDA FIXA ÍNDICES DE PREÇOS

Os fundos de renda fixa indexados a índices de preços foram segregados dos demais fundos de renda fixa por, em geral, apresentarem maior risco de mercado. Dos 15 fundos da amostra, 15 superaram a poupança ajustada pelo IR, e 14 superaram o CDI. Dos 10 melhores fundos, 7 exigem aplicações iniciais superiores a R$ 20 mil. Analisando o período de 60 meses, todos os 15 fundos superaram a poupança, mas apenas 12 superaram o CDI.

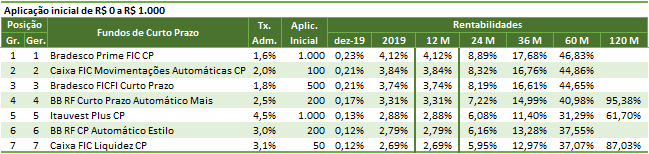

FUNDOS DE CURTO PRAZO

Os fundos de curto prazo com melhor rentabilidade são sempre os que cobram as menores taxas de administração. De nossa amostra de 7 fundos, nenhum conseguiu superar a poupança ajustada pelo IR para o período dos últimos 12 meses. Para o período de 60 meses, apenas 3 de 7 fundos conseguiram superar a poupança e nenhum conseguiu bater o CDI.

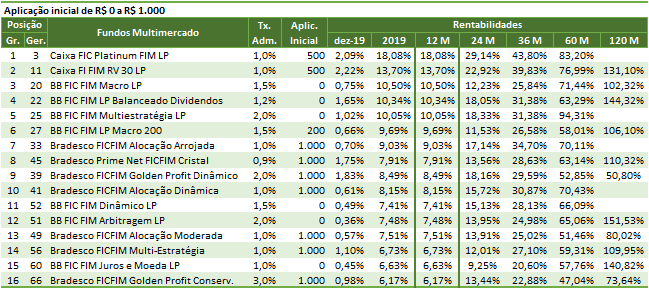

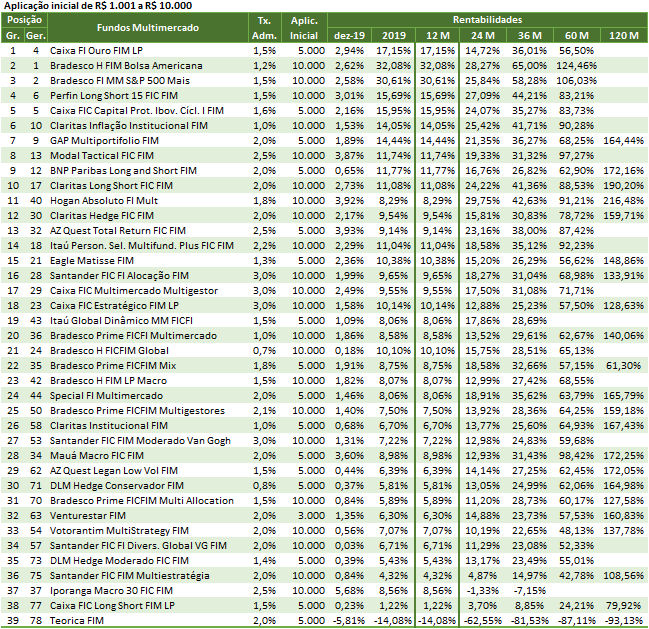

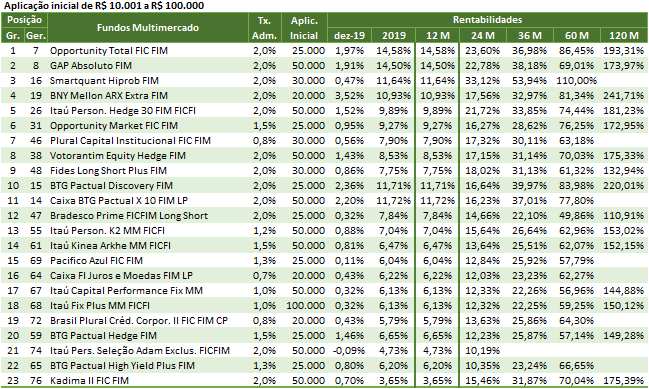

FUNDOS MULTIMERCADO

Para o período de 12 meses, 69 de nossa amostra de 78 fundos multimercado conseguiram superar o CDI e 73 obtiveram rentabilidade melhor do que a da poupança ajustada pelo IR. Analisando o período dos últimos 60 meses, 52 de 75 fundos conseguiram superar o CDI. Em relação à poupança ajustada pelo IR, apenas 2 fundos renderam menos.

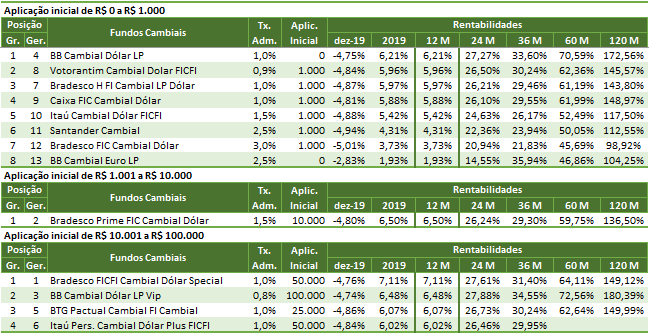

FUNDOS CAMBIAIS

Com a valorização do dólar nos últimos 12 meses, os fundos cambiais em dólar aparecem com rentabilidades entre +3,73% e +7,11%. Para o período de 60 meses, todos os fundos cambiais apresentam ganhos bastante significativos (entre 45,69% e 72,56%, o que representa uma diferença bastante significativa no desempenho entre eles), com destaque para aqueles com as menores taxas de administração.

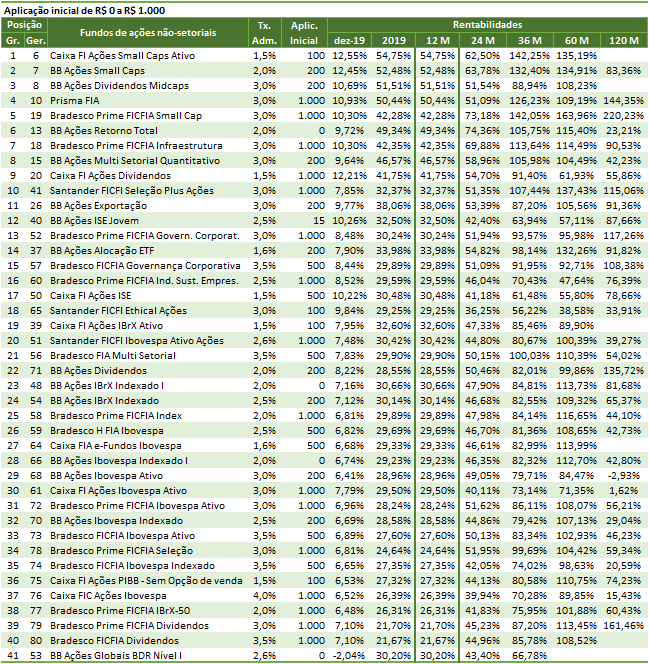

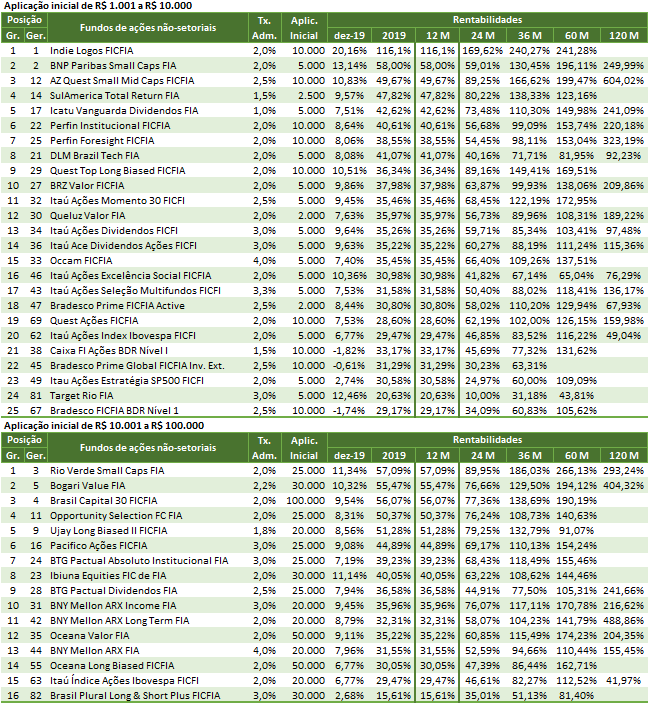

FUNDOS DE AÇÕES NÃO-SETORIAIS

O fundo mais rentável deste segmento nos últimos 12 meses aparece com 116% de ganho, cobrando taxa de administração de 2,0% ao ano. Na comparação com o Ibovespa, 42 dos 82 fundos superaram este índice neste período, e os 82 superaram a poupança ajustada pelo IR. Nenhum teve rentabilidade negativa.

Analisando o período de 60 meses, 27 de 80 fundos apresentaram resultado melhor do que o Ibovespa, sendo que o melhor apresentou ganho de +266,13% (Rio Verde Small Caps FIA). Nenhum fundo teve prejuízo neste mesmo período e 79 superaram a poupança.

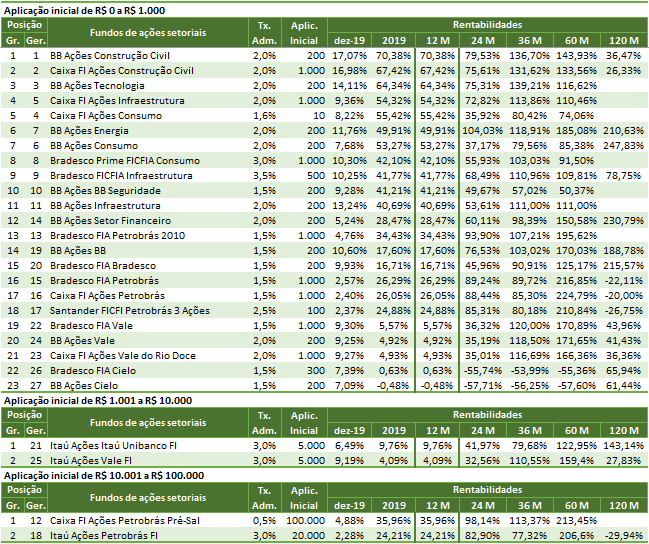

FUNDOS DE AÇÕES SETORIAIS

Dos 27 fundos desta categoria, um apresentou perdas no período dos últimos 12 meses e 13 superaram o Ibovespa. No topo da lista aparecem fundos que investem em ações do setor de construção civil. Com os piores resultados, aparecem os fundos que investem apenas em ações da Cielo e da Vale. Analisando o período de 60 meses, tem-se 25 de 27 fundos com ganhos, com destaque para aqueles que investem apenas em ações da Petrobrás. 15 fundos superaram o Ibovespa e 25 superaram a poupança ajustada pelo IR