")

Hey, marujos! Nos artigos anteriores relacionados aos fundos de investimentos, explicamos o que são, como funcionam e quais são seus principais prestadores de serviços. Agora que você já tem uma base, daqui em diante vamos ajudá-lo no processo de análise dos FIs para que você decida quais deles devem compor sua carteira e te ajude ao máximo em sua rentabilidade. Que tal, hein? O primeiro passo será o:

Público alvo

Antes de mais nada devemos checar qual é o público alvo do fundo e, portanto, se estamos aptos a comprar cotas desse FI. De acordo com a instrução 554 da CVM (Comissão de Valores Mobiliários), os investidores podem ser classificados como gerais, qualificados e profissionais.

Segundo a CVM, são considerados investidores qualificados:

- Investidores profissionais

- Pessoas físicas ou jurídicas com investimentos financeiros maiores que R$ 1.000.000

- Pessoas físicas aprovadas em exames e certificações pela CVM como requisitos para registro de agentes autônomos, administradores de carteira e consultores de valores mobiliários

- Clubes de investimento

Já os investidores profissionais são:

- Instituições financeiras, incluindo companhias seguradoras e entidades de previdência

- Pessoas físicas ou jurídicas com investimentos financeiros maiores que R$ 10.000.000

- Fundos de investimento

- Agentes autônomos, administradores de carteira, analistas e consultores de valores mobiliários aprovados pela CVM

Bom, agora que explicamos as classificações dos investidores, precisamos verificar se nos encaixamos no público alvo do fundo – vale lembrar que geralmente os sites das distribuidoras mostram essas informações.

Em todo caso, você pode checar no regulamento do fundo na parte de “público alvo”. Como exemplo, mostramos o regulamento do fundo SPX RAPTOR FEEDER INVESTIMENTO NO EXTERIOR FIC FIM-CP, administrado pela Intrag DTVM. Veja:

Agora que já falamos sobre público alvo podemos seguir para a próxima etapa! Preparados?

Taxas

Conforme abordado no artigo O que é um Fundo de Investimento, as taxas cobradas pelos fundos servem para remunerar os prestadores de serviço e variam muito de fundo para fundo, principalmente entre as classes – fundos de renda fixa tendem a ter taxa de administração significativamente menores que fundos de ações, por exemplo. Vejamos:

Administração

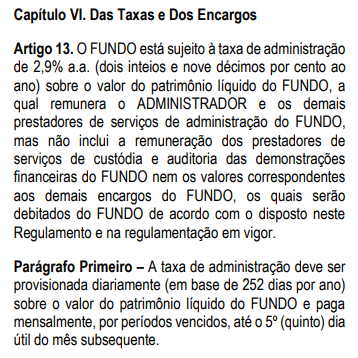

Nos fundos abertos, quando o investidor pode resgatar o valor que quiser e aplicar desde que o fundo esteja captando, a taxa de administração é provisionada por dia útil (geralmente em base de 252 dias por ano) e paga conforme estabelecido no regulamento.

“O que significa essa base de 252 dias por ano para fins de provisão?”, você deve estar se perguntando, não? Bom, é apenas uma conversão.

Vamos a um exemplo: se o fundo X tem uma taxa de administração de 2% provisionada diariamente sobre o valor do patrimônio líquido na base 252 dias por ano, então o valor provisionado por dia será:

Provisão de administração = PL do dia x (1 + 2%) elevado sobre 1 dia/252 dias

É como se decompuséssemos os 2% ao longo de todos os 252 dias úteis do ano. Abaixo temos um exemplo do fundo Miles Virtus I FIC FIA, administrado pela BNY MELLON. Veja:

É importante citarmos que os fundos de investimento devem dispor também sua taxa de administração máxima, ou seja, valor que envolve as tarifas cobradas por possíveis fundos na carteira do fundo investido. Acompanhe o exemplo abaixo.

Vamos supor que investimos no fundo TradeMap FIM, que cobra uma taxa de administração de 2% a.a e estabelece em regulamento que sua taxa máxima é de 2.5% a.a. Se o TradeMap FIM comprar 10% de seu patrimônio em cotas do fundo Valemobi FIA, que cobra 3% a.a de administração, os custos do Trademap FIM serão 2% a.a (taxa efetiva) somados a 10% vezes 3% a.a (taxa do Valemobi FIA), ou seja, 2.3% ao ano.

Como esse valor é menor que a taxa máxima, o Trademap FIM não teria problemas em cobrá-lo para cobrir os custos de investimento com o Valemobi FIA. Simples, não? Vejamos a próxima taxa então:

Performance

A taxa de performance, assim como a de administração, também é provisionada por dia útil. Entretanto, pode não ser paga pelo investidor caso o fundo não esteja com a performance adequada para tal cobrança. Vamos ilustrar abaixo para facilitar o entendimento.

Basicamente, a taxa de performance pode ser cobrada pelo método do ativo ou do passivo. Vejamos:

Pelo método do ativo, a taxa é cobrada com base no resultado do fundo, devendo estar acima do benchmark e da performance que o fundo tinha na data da última cobrança. Bom, vamos exemplificar: imagine o fundo X, com o gráfico de rentabilidade conforme mostrado:

Sendo d1 e d3 datas de cobrança da taxa de performance, o fundo só poderá cobrar tarifa apenas em d1, isso porque a performance em d3 está abaixo ante o valor que o fundo tinha na data da última cobrança (d1), apesar de no acumulado ainda estar acima do benchmark.

Já no método do passivo, conforme o próprio nome sugere, a taxa de performance é cobrada de acordo com as datas de aporte do passivo do fundo. Não entendeu? Bom, vamos lá!

Aproveitando o gráfico acima, suponha que o investidor P entre no fundo exatamente na data d1. Na data d3, a rentabilidade dele será negativa e estará abaixo do benchmark, portanto, sua performance não deve ser paga em d3. Agora imaginemos que outro investidor, M, tenha entrado na data d2. Em d3, o fundo está acima do que estava quando o investidor M entrou, além também de estar acima do benchmark desde d2 (linha verde). Dessa forma, a taxa de performance do investidor M será cobrada em d3. O método do passivo é cobrado individualmente, numa visão de rentabilidade por cotista, e não do fundo como um todo.

Entrada e saída

As taxas de entrada e saída são menos comuns, mas ainda assim cobradas por alguns FIs. Elas funcionam por movimentação, quando existentes, e são geralmente revertidas em favor do fundo, ou seja, essa taxa será convertida em ativos para os demais cotistas do fundo.

O mais importante aqui é que o investidor tenha a sensibilidade de comparar taxas de fundos de mesma estratégia e acabar verificando qual fundo é mais caro e qual é mais barato.

Entendido? Agora já podemos seguir, certo?

Liquidez

Assim como todo ativo financeiro, as cotas dos fundos de investimento também possuem liquidez, ou seja, não conseguimos transformá-las em dinheiro quando bem entendemos. Para entendermos melhor, devemos fixar três conceitos: data da movimentação, data de cotização e data de liquidação.

Para começar, a data de movimentação é o dia que o cotista solicita o resgate de suas cotas. Já a data de cotização é o período em que suas cotas serão convertidas em dinheiro. E, além disso e o mais importante, é a data que você deixa de ter exposição às variações dos preços dos ativos do fundo.

Vamos supor que num dia qualquer você tenha resgatado R$ 1 mil, no qual a cota vale R$ 1, e na data de cotização esteja valendo R$ 2. Isso significa que você terá resgatado 500 cotas do fundo (mil reais divididos por dois reais por cota). Simples, não?

Por último, a data de liquidação é o dia em que você receberá o dinheiro de volta efetivamente. Esses períodos variam muito de fundo para fundo, principalmente entre as classificações. Isso acontece porque diferentes classes de fundos possuem diferentes ativos, com diferentes prazos de liquidação.

Acima vemos um exemplo do regulamento do fundo Equitas Selecion FIC FIA, administrado pela BNY MELLON. Vemos que a cotização ocorre em 30 dias corridos do dia da solicitação, ou no primeiro dia útil posterior, caso não seja dia útil. Já a liquidação, ocorre no segundo dia útil posterior a data de cotização.

Um ponto importante a ser lembrado nesse ponto é sobre o prazo de carência. Assim como as taxas de entrada e saída, o prazo de carência é uma característica presente em poucos fundos de investimentos. Os que possuem prazo de carência estabelecem em seu regulamento que o investidor deve permanecer no fundo um tempo mínimo ao realizar aplicação. Ou seja, um período deve ser respeitado antes que o investidor solicite o resgate.

Prontinho, acabamos este tópico. Vejamos o próximo:

Política de Investimentos

A política de investimentos, por fim, é a parte do regulamento em que o investidor deve prestar mais atenção quando quer entender em quais ativos financeiros o fundo aplica e, dessa forma, entender todas suas possíveis exposições.

Por sua vez, ela traz limites mínimos e máximos de concentração por classe de ativos, conjunto de classes, emissor, modalidade e região de negociação.

Abaixo temos um exemplo de limites de concentração por classe de ativo estabelecido no regulamento do Tork Master Fundo de Investimento em Ações:

Como é classificado em fundo de ações, o FI deve manter no mínimo 67% de seu patrimônio em ações, certificados de depósito de ações, cotas de fundos de ações ou BDRs (papéis de empresas estrangeiras negociados em bolsa brasileira, a B3), e não tem limite máximo para tal conjunto de ativos.

Os limites por emissor estabelecem, por exemplo, que o fundo não deve investir mais de 20% do patrimônio em ativos emitidos pelo Banco Central. Podemos ver que o fundo também deve ter uma limitação para ativos de emissão no exterior, ou que deve respeitar uma porcentagem de crédito privado em seu patrimônio, e assim por diante.

Essas delimitações devem respeitar algumas regras de acordo, principalmente, com a classificação tributária e classe do fundo.

No entanto, podem apresentar variações significativas entre os fundos, até mesmo os de mesma classificação.

Nos próximos artigos, publicados às segundas, explicaremos melhor sobre as principais classificações e subclassificações dos fundos de investimento, estabelecidas pela ANBIMA, e como elas podem ser analisadas para te ajudar na estratégia de seleção dos melhores fundos para sua carteira.