Tanto o fundo DI quanto o fundo de renda fixa investem em títulos de renda fixa. No entanto, o fundo DI concentra seus investimentos em títulos pós-fixados e indexados de forma direta ou indireta à taxa CDI ou à taxa Selic. Já os fundos de renda fixa, investem preponderantemente em títulos prefixados ou mesmo indexados a índices de preços (como IPCA ou IGP-M, por exemplo) do mercado doméstico.

Pela classificação da Anbima, os fundos de renda fixa podem ser divididos em 3 tipos:

1 – Renda Fixa – que utiliza estratégias com risco de taxa de juros e de índice de preços do mercado doméstico, sendo que, no mínimo 80% de seu patrimônio deve estar investido em títulos públicos federais ou ativos com baixo risco de crédito;

2 – Renda Fixa Crédito Livre – pode investir mais de 20% de seu patrimônio em títulos de médio e alto risco de crédito com exposição à taxa de juros prefixados ou indexados a índices de preços do mercado doméstico;

3 – Renda Fixa Índices – busca seguir ou superar índices de renda fixa (como o IMA Geral). Também está exposto à taxa de juros prefixados ou indexados a índices de preços do mercado doméstico.

Com esta classificação é possível observar que os diversos fundos de renda fixa podem apresentar diferentes níveis de risco. Em geral, os tipos 2 e 3, apresentados acima costumam possui mais risco do que os do tipo 1, mas não é possível ter certeza sobre o risco do fundo apenas pela classificação Anbima. o melhor a fazer é, então, observar a classificação de risco dos fundos. Um fundo DI geralmente está classificado como risco baixo. Já os fundos de renda fixa, estes podem apresentar desde risco baixo até o risco médio ou mesmo alto.

Assim, se você não quer correr muito risco, o fundo DI é mais indicado do que o fundo de renda fixa. Na outra ponta, aqueles que querem correr mais riscos, os fundos Renda Fixa Índices podem ser mais indicados. No entanto, porque investir em fundos de renda fixa de baixo risco se há a alternativa de investir em fundos DI?

A resposta pode estar relacionada exatamente ao risco. Apesar de ser de baixo risco, fundos de renda fixa assim classificados ainda apresentam risco um pouco maior do que os fundos DI. Com isto, há a expectativa de que este fundos de renda fixa gerem retorno um pouco maior do que os fundos DI no longo prazo.

Para ilustrar isto, mostramos as rentabilidades anuais de diversos fundos de renda fixa em conjunto com os fundos DI que possuem a mesma taxa de administração e o mesmo valor inicial de aplicação. A ideia de se agrupar desta forma é impedir que eventuais diferenças na cobrança de taxa de administração acabem influenciando o estudo, uma vez que esta taxa é um dos principais responsáveis pelo desempenho de um fundo DI ou fundo de Renda fixa de baixo risco.

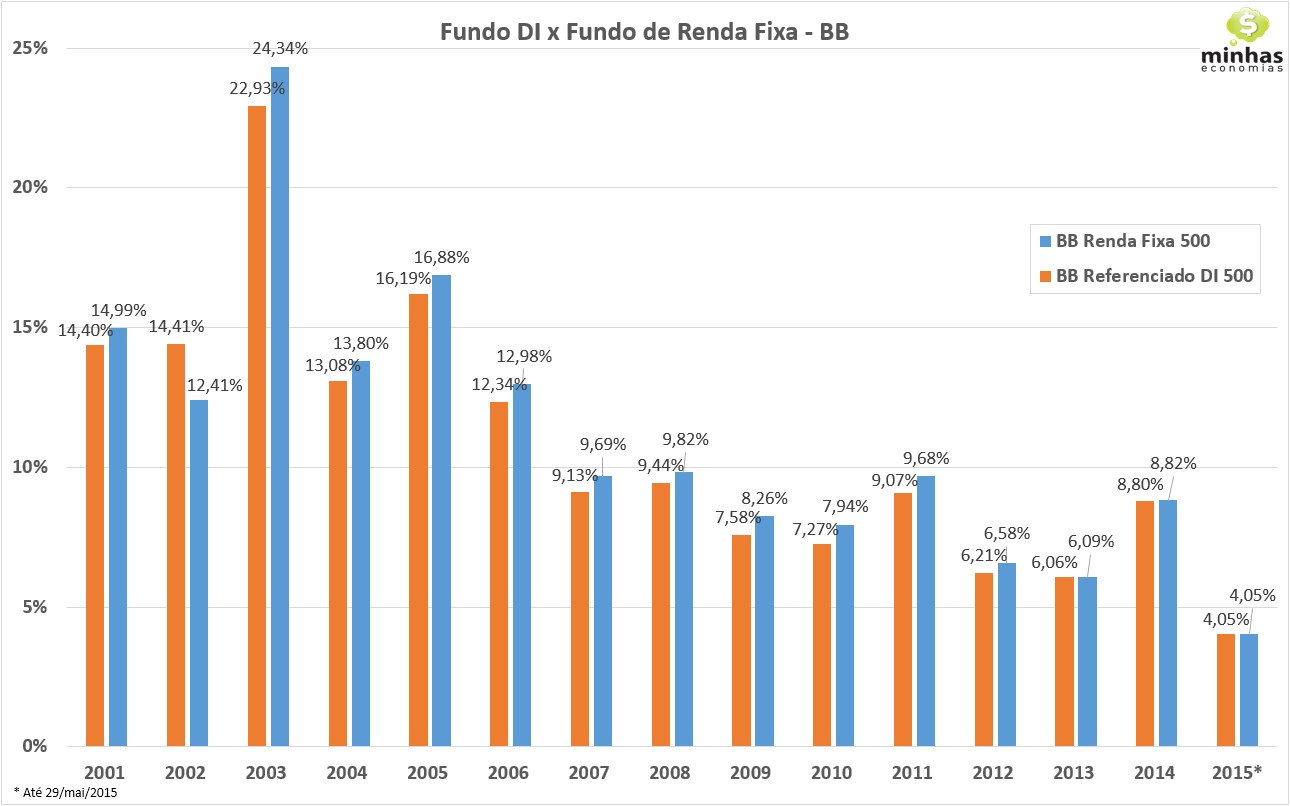

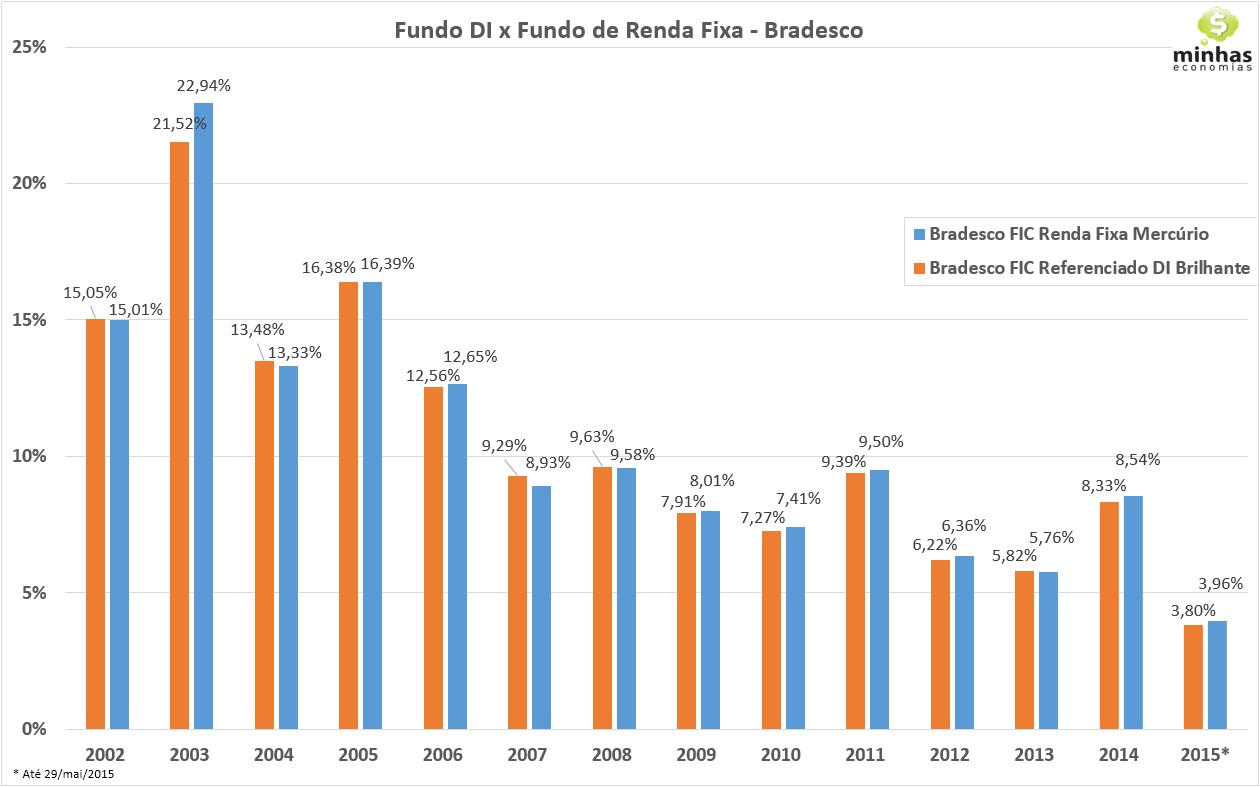

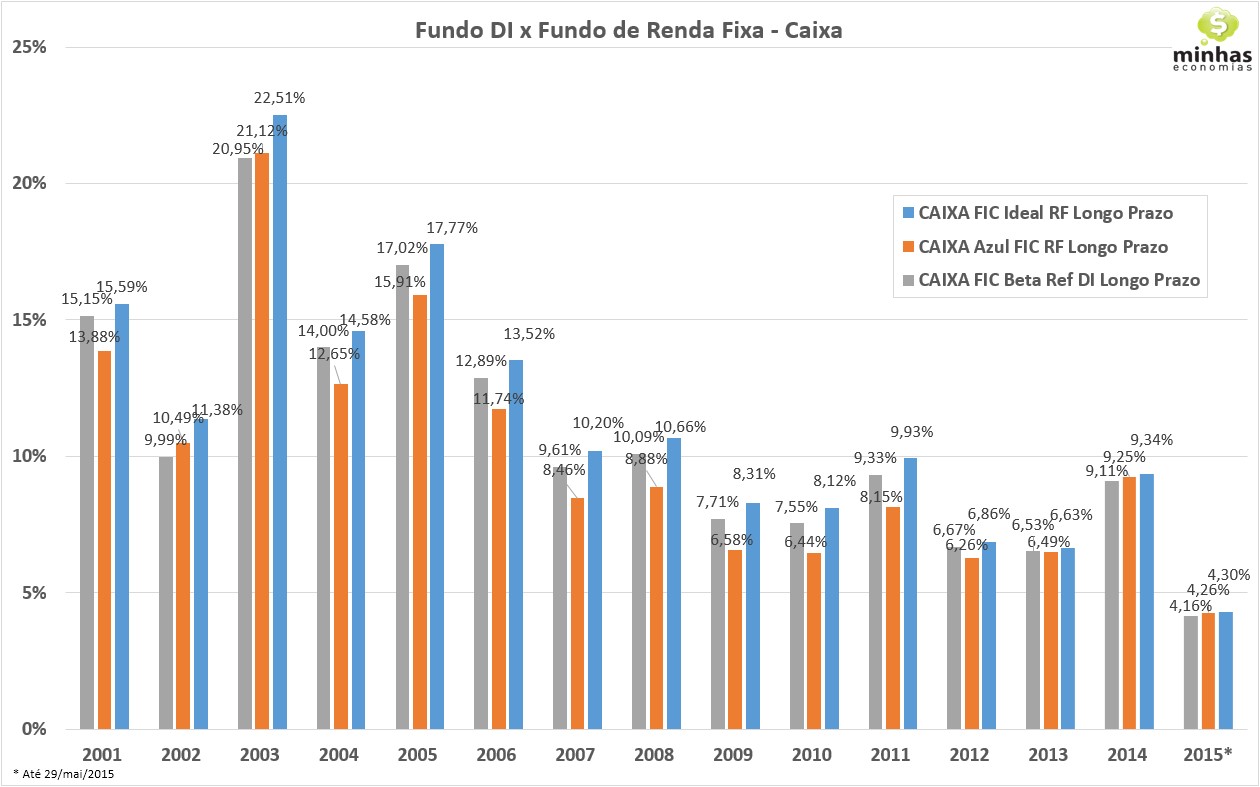

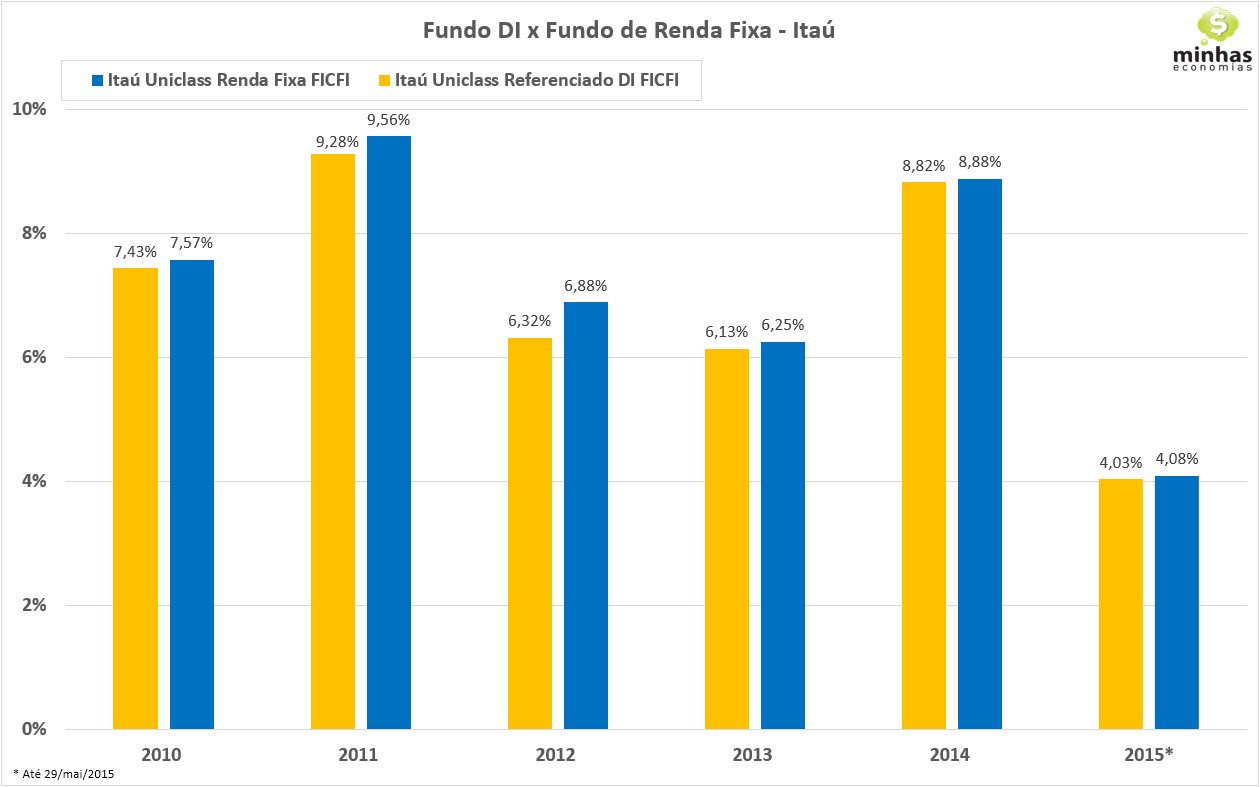

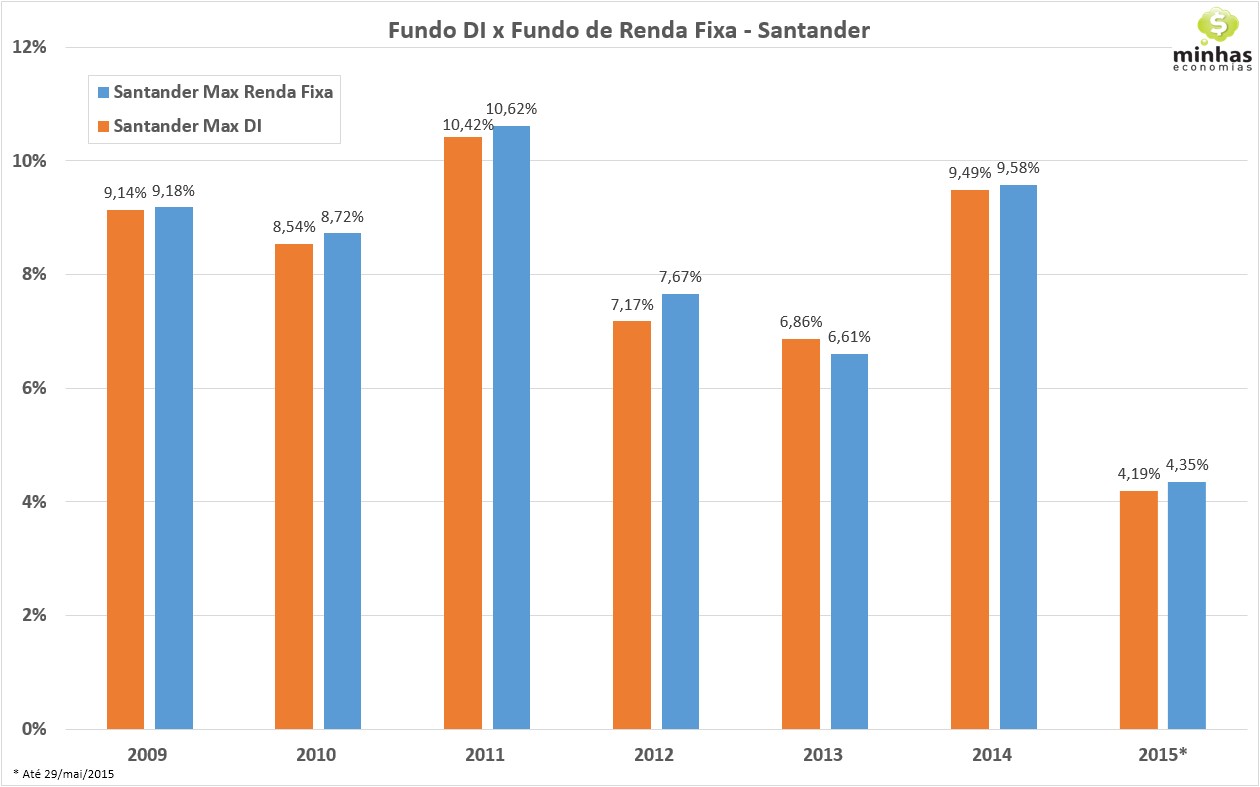

Nos gráficos abaixo, mostramos as rentabilidades ano a ano de diversos pares (fundo DI e fundo de renda fixa de baixo risco) de fundos dos principais bancos de varejo do mercado brasileiro.

Observando as rentabilidades anuais, vemos que há uma pequena vantagem dos fundos de renda fixa, principalmente em anos mais distantes. Em anos mais recentes, as diferenças de rentabilidade praticamente são imperceptíveis.

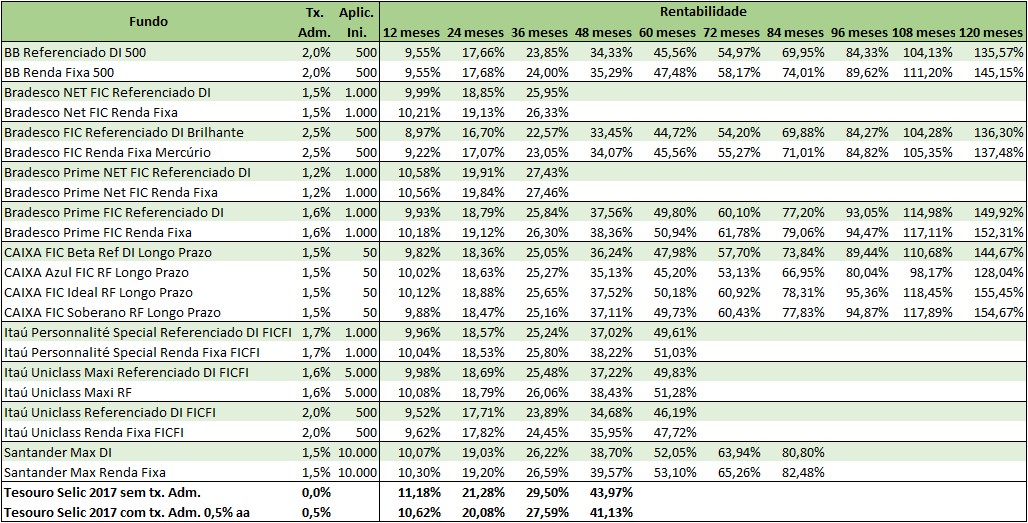

No quadro abaixo, mostramos as rentabilidades de diversos fundos já agrupados ao longo dos últimos 12 a 120 meses. No caso dos fundos do Banco do Brasil e da Caixa, os fundos de renda fixa de baixo risco apresentam vantagem significativa, principalmente para o período dos últimos 120 meses, onde a diferença chega a ser de 10%. Já no caso dos fundos do Bradesco, esta diferença é de pouco mais de 1%. De fato, na maioria dos casos apresentados abaixo, o investimento em fundos de renda fixa de baixo risco trouxe maior rentabilidade do que em fundos DI.

Como uma diferença de 0,5% na taxa de administração do fundo já faz uma diferença significativa na rentabilidade, ao invés de escolher entre um fundo DI ou um fundo de renda fixa de baixo risco, o melhor pode ser escolher qualquer um destes fundos, desde que tenha a menor taxa de administração dentre eles. E, para finalizar, investir no Tesouro Selic através do Tesouro Direto pode ser uma opção melhor ainda, principalmente se os fundos a que você tem acesso estiverem cobrando taxa de administração superior a 1% ao ano.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]