O mercado brasileiro conta com uma grande variedade de ativos para você escolher e realizar investimentos. Entre as opções mais populares se situa o Tesouro Direto (TD), um programa lançado em parceria com a B3 que permite a negociação de títulos públicos emitidos pelo Tesouro Nacional por pessoas físicas.

O que é o Tesouro Direto?

O Tesouro Direto é um programa de compra e venda de títulos públicos por meio da internet. Lançado em 2002, permite aplicações a partir de R$ 30,00.

Pelo TD, é possível encontrar títulos do governo com diferentes tipos de rentabilidade, prazos de vencimento, riscos e com ou sem pagamentos de juros semestrais. O investidor empresta recursos ao Tesouro Nacional em troca de uma remuneração acertada no momento da aquisição dos papéis.

Por contar com a garantia do Tesouro Nacional (leia-se, do governo federal), os investimentos em títulos públicos são considerados os mais seguros do mercado financeiro brasileiro.

Além disso, o Tesouro Direto oferece liquidez diária, isto é, a possibilidade de se desfazer do título a qualquer momento, ainda que o investidor corra o risco de vender determinados papéis por preços abaixo dos valores de compra.

É uma boa opção?

O Tesouro Direto é uma das alternativas disponíveis no mercado a investidores que procuram a renda fixa. O investimento mínimo baixo, a segurança e a oferta de produtos mais conservadores são atrativos a quem quer dar os primeiros passos ou para os que ainda aplicam apenas na caderneta de poupança.

A facilidade do programa e as taxas pagas pelos papéis também favorecem a procura por investidores mais experientes, interessados em obter retornos no curto, no médio ou no longo prazo.

Ao escolher o TD, o investidor sabe, no momento da aplicação, de que forma seu dinheiro vai render no futuro.

Risco soberano

Um dos principais fatores de atratividade do investimento em TD reside no fato de o empréstimo dos recursos ser dirigido ao governo federal, o que torna o risco de crédito muito baixo, já que o Brasil precisaria “quebrar” para haver um calote no programa.

O governo é o emissor mais confiável e seguro do Brasil, o que torna o risco de crédito associado ao Tesouro Direto, isto é, de não cumprir integralmente seus compromissos, muito baixo.

Quais são os títulos públicos do Tesouro Direto? – H2

Vamos falar agora dos tipos de títulos públicos disponíveis no Tesouro Direto. Assim, fica mais fácil você entender por que escolher cada um deles.

Existem dois tipos de retornos no programa: prefixados e pós-fixados.

Títulos prefixados

Neste caso, você sabe exatamente a rentabilidade que vai receber na data de vencimento do título, caso permaneça com o capital aplicado até o prazo final. Papéis com rendimentos prefixados têm um retorno predefinido no momento da compra.

Em caso de venda antecipada, o investidor fica sujeito ao preço de mercado do papel, que poderá ser maior, menor ou igual ao do momento da compra.

O rendimento do Tesouro Prefixado é sempre nominal, ou seja, é necessário descontar a inflação para obter o retorno real a ser pago ao fim da aplicação.

De acordo com o próprio Tesouro, esse tipo de papel é indicado especialmente para investidores que acreditam que a taxa prefixada indicada na contratação será maior que a variação da Selic durante o período da aplicação.

Há dois tipos de títulos públicos com rendimentos prefixados:

Tesouro Prefixado (anteriormente conhecido por LTN, sigla para Letra do Tesouro Nacional)

Garante ao investidor receber de uma só vez, na data de vencimento do papel, o valor investido originalmente corrigido por uma taxa prefixada.

Tesouro Prefixado com juros semestrais (NTN-F, sigla para Nota do Tesouro Nacional — Série F)

Com rentabilidade prefixada, o título tem como diferencial em relação ao Tesouro Prefixado o fato de pagar os juros semestralmente, não só no vencimento do papel. Isso significa que você recebe o rendimento ao longo do período da aplicação, se mantiver o título até o prazo final.

Títulos pós-fixados

Nos papéis com retornos pós-fixados, o valor a ser pago na data de vencimento depende da taxa básica de juros (Selic) ou da inflação oficial do Brasil, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Nessa modalidade, há três títulos disponíveis:

Tesouro Selic (LFT, sigla para Letra Financeira do Tesouro)

Papel mais conservador do Tesouro Direto, tem seu retorno atrelado à variação da Selic. Quando a taxa aumenta, sua rentabilidade cresce; quando a taxa diminui, sua rentabilidade também é reduzida. Paga o retorno de uma só vez, na data de vencimento, e oferece baixo risco de perda em caso de venda antecipada, dada a baixa oscilação de preço.

É o investimento ideal para quem quer começar a investir no Tesouro Direto ou para quem busca uma alternativa segura e líquida para a reserva de emergência e para outros objetivos de curto prazo.

Tesouro IPCA+ (NTN-B Principal, sigla para Nota do Tesouro Nacional — Série B)

Como o próprio nome já revela, a rentabilidade do Tesouro IPCA+ está vinculada em parte à variação do IPCA e, em outra, a uma taxa prefixada, estabelecida no momento da compra. O pagamento é sempre feito no momento do vencimento do papel.

Nesse tipo de título, o investidor consegue saber exatamente quanto sua aplicação rende acima da inflação, dado o juro real apresentado no momento da compra (a taxa prefixada).

Tesouro IPCA+ com Juros Semestrais (NTN-B)

Este título também tem a rentabilidade ligada à variação do IPCA e a um juro prefixado definido no momento da compra, mas tem como diferencial a distribuição de juros semestrais, ou seja, a antecipação do retorno a cada seis meses.

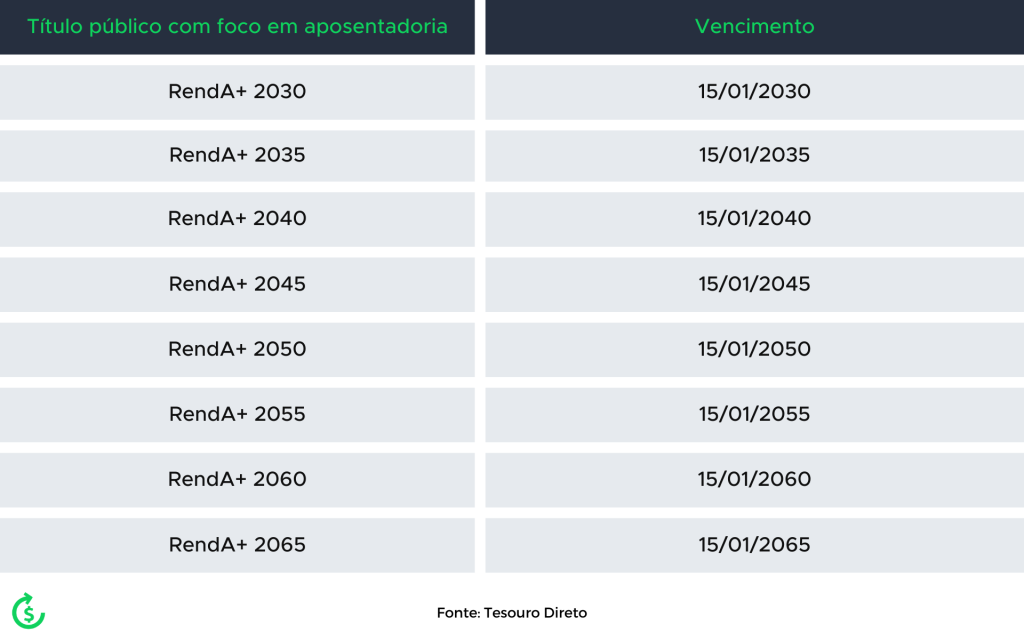

RendA+

Em 2022, quando o Tesouro Nacional completou 20 anos, mais um título foi lançado, o RendA+, com foco no longo prazo. Por meio do papel, o investidor consegue planejar uma data para aposentadoria, garantindo o recebimento de uma renda extra por 20 anos.

Assim como os papéis do tipo Tesouro IPCA+, o RendA+ vai pagar um rendimento atrelado à variação da inflação – garantindo, assim, o poder de compra do investidor – mais uma taxa de juros prefixada.

Serão ofertados títulos com oito prazos de vencimento, que vão de 2030 até 2065. Vale lembrar que, quanto mais longo o prazo de investimento, maior a volatilidade.

O investimento no papel do Tesouro RendA+ prevê duas etapas. A primeira é a da acumulação, em que o investimento mensal é recomendado, mas não obrigatório. Nessa fase, o investidor não recebe nenhuma renda.

O investidor só passa a contar com um rendimento após o período de investimento, que depende do prazo do título escolhido, cujo prazo mínimo é de dez anos. Depois desse intervalo, o investidor passa a receber o valor investido corrigido mensalmente por meio de 240 prestações, ou seja, durante 20 anos.

É preciso esperar todo esse prazo ou o investidor tem direto a resgatar a aplicação antes?

O investidor pode vender seu papel antes do vencimento após 60 dias da data da compra, mas abre mão de receber uma renda mensal pelo prazo de 20 anos e garante apenas o valor de mercado que está sendo pago pelo título.

Assim como outros papéis do Tesouro, a aplicação mínima no RendA+ é de R$ 30 e o investidor que carregar o papel até o vencimento estará isento da taxa de custódia, regra que vale para uma renda mensal a ser gerada pela aplicação de até seis salários-mínimos. Se a renda for superior a esse valor, a taxa de custódia será de 0,10% sobre o que exceder o montante.

Para resgate antes do vencimento, as taxas de custódia variam de 0,5% ao ano, se o prazo for anterior a dez anos, a 0,10%, passado esse período. Esse custo só é cobrado no momento da venda do papel.

No site do Tesouro, o investidor pode fazer uma simulação de quanto teria que investir para receber determinada renda mensal na data da aposentadoria.

Valor mínimo para investir

Agora que você já conhece as diferenças entre os títulos públicos, podemos seguir para o próximo passo: o valor do investimento. O mínimo para aplicação no Tesouro Direto corresponde a R$ 30 e é possível negociar frações dos papéis, isto é, 1% de seu “valor cheio”. As aplicações devem ser múltiplas de 0,01 título, ou 1%.

Em fevereiro de 2023, por exemplo, o preço unitário do papel do tipo Tesouro Selic 2026 era de R$ 12.845,51, mas o investidor podia comprar uma fração do título pelo valor mínimo de R$ 128,45.

Taxas e custos

Embora o produto seja acessível, investir pelo Tesouro Direto também tem custos, que devem ser conhecidos antes da aplicação.

Taxa de custódia

A taxa de custódia é cobrada uma vez por semestre pela B3 e se refere ao serviço de guarda dos papéis e às informações e movimentações dos saldos. Ela totaliza 0,20% ao ano sobre o valor aplicado no Tesouro e é cobrada de forma proporcional ao período em que você mantiver o título.

A exceção fica com aplicações de até R$ 10 mil no Tesouro Selic, isentas da taxa de custódia. O tributo só será cobrado sobre os valores que excederem esse montante.

Taxa de administração

Embora cada vez menos comum, o investidor pode também ter de pagar uma taxa de administração à instituição financeira pela qual investir no Tesouro Direto. A taxa é livremente acordada com o investidor e, idealmente, deve ser zerada.

Pelo site do Tesouro é possível conferir um ranking com as taxas cobradas por cada instituição.

Imposto de Renda

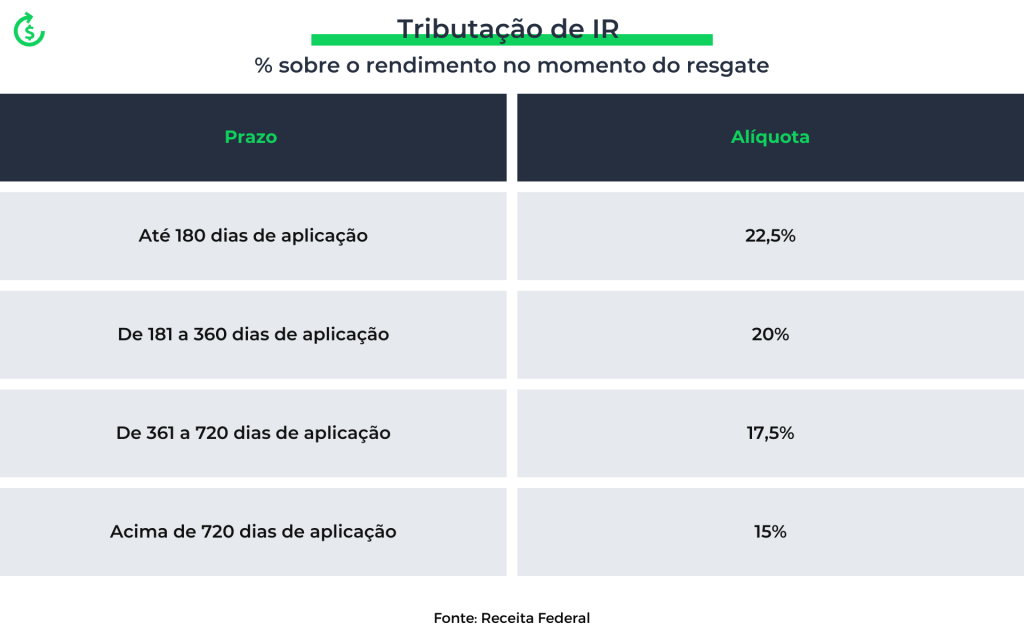

A alíquota de Imposto de Renda sobre os rendimentos das aplicações no Tesouro Direto segue a tabela regressiva da renda fixa, isto é, quanto maior for o tempo de permanência do título em carteira, menor o imposto a pagar. Os percentuais variam de 22,5% – para resgates feitos em até 180 dias – a 15% – para aplicações com prazo acima de 721 dias.

A tabela a seguir apresenta os prazos e as respectivas alíquotas de Imposto de Renda a pagar em caso de venda, vencimento do título ou de pagamento de cupom (juros) semestral.

Imposto sobre Operações Financeiras

Caso o investidor resgate o valor investido durante os primeiros 30 dias da aplicação, também estará sujeito à cobrança de IOF (Imposto sobre Operações Financeiras) sobre os rendimentos. A alíquota começa em 96% (para resgates feitos em um dia) e chega a zero no 30º dia. Vale ressaltar que o IOF não incide sobre os cupons de juros

Como investir no Tesouro Direto pela primeira vez?

O Tesouro Direto orienta que, antes de tudo, você faça uma simulação e encontre o tipo de título público mais adequado ao seu perfil e objetivos.

Depois desse primeiro passo, é hora de se cadastrar em bancos e corretoras habilitados pelo programa e, na sequência, solicitar diretamente a sua senha de acesso no Tesouro Direto.

Após essa etapa, transfira o valor que você quer investir da sua conta bancária para a conta na instituição em que se cadastrou para transações no Tesouro Direto.

Pronto! Você já pode investir por meio da instituição financeira na qual se cadastrou, pelo portal do Tesouro Direto ou pelo aplicativo oficial do programa.

Compra e resgate

Os preços de compra e venda dos títulos públicos são atualizados pelo menos três vezes ao dia, com o objetivo de refletir as negociações ao longo do período no mercado secundário de títulos públicos federais.

Limites de aplicação e resgate

Assim como há um valor mínimo, de R$ 30, também existe o máximo permitido, de R$ 1.000.000,00 ao mês, considerando todos os títulos detidos pelo investidor

Nos meses de vencimento e de pagamento de juros de títulos adquiridos anteriormente e que ainda estejam em sua carteira, você pode investir em mais títulos, utilizando o limite de R$ 1.000.000,00 acrescido do valor de resgate e dos juros dos títulos. O TD permite que isso seja realizado apenas se você resolver reaplicar esses recursos.

Horários de negociação

As aplicações e os resgates de títulos do Tesouro podem ser feitos nos dias úteis, das 9h30 às 18h, com os preços e as taxas do momento da transação.

Das 18h às 5h, nos finais de semana ou feriado, os preços e as taxas exibidos no site do Tesouro Direto são apenas para referência. Você pode realizar investimentos e resgates, mas serão considerados valores do mercado do dia útil seguinte.

Nos dias úteis, das 5h às 9h30, o sistema fica em manutenção.

Suspensão do Tesouro Direto

Não se assuste, mas os investimentos e os resgates podem ser suspensos temporariamente ao longo do dia em caso de grandes variações. É uma forma de o Tesouro garantir que os preços e as taxas dos títulos estejam sempre alinhados com os parâmetros de mercado.

Segundo o próprio Tesouro, esse procedimento impede que as negociações dos investidores sejam realizadas com preços e taxas que não reflitam corretamente as condições do mercado de títulos públicos (mercado secundário).

“Assim, as suspensões cumprem com o seu objetivo principal, que é o de proteger o investidor, ao evitar que ele compre por um preço mais alto, ou venda por um preço mais baixo, do que aquele considerado justo”, explica.

Nos períodos de suspensão, o investidor só consegue comprar e vender papéis do tipo Tesouro Selic, que sofrem pouco os efeitos da volatilidade de mercado.

Tudo pelo Pix

E você pode fazer as operações do Tesouro Direto via Pix? Sim, desde dezembro de 2022, investidores podem fazer um cadastro simplificado e quitar os investimentos pelo sistema de pagamento.

Todo o processo é feito sem sair do site do programa, a partir do login único dos serviços do governo, o Portal Gov.br. Mas para poder acessar o Tesouro Direto, o investidor precisa ter, pelo menos, o nível de confiabilidade prata. Esse patamar tem a ver com o grau de segurança no processo de validação dos dados do usuário ao criar a conta no portal do governo.

Caso o investidor não tenha esse nível, será encaminhado para realizar outras etapas de confirmação e avançar no patamar.

Todos os investidores que fazem o cadastro simplificado têm acesso à ferramenta para o uso do sistema de pagamento instantâneo.