(Atualizado em 11/mar/2015 com a nova nomenclatura dos títulos públicos federais). Desenvolvido em parceria com a BM&F Bovespa, o Tesouro Direto é um Programa do Tesouro Nacional que possibilita às pessoas físicas investirem em títulos públicos federais através da internet. Com uma aplicação mínima de apenas R$ 30,00, o Tesouro Direto oferece oportunidades de investimento em renda fixa para diferentes perfis de risco e diferentes objetivos.

Além disto, ainda oferece as seguintes vantagens:

– Baixo risco de crédito – pois o investidor passa a ser credor do governo federal;

– Liquidez diária – a partir de 30/mar/2015, os investidores poderão vender os títulos entre 18h e 5h do dia seguinte nos dias úteis, e a qualquer hora nos fins de semana e feriados. A venda será feita pelos últimos preços de fechamento de mercado disponíveis e o dinheiro estará disponível no dia útil subsequente;

– Baixo custo – o Tesouro Direto cobra duas taxas, independentemente do valor aplicado:

a. Taxa de custódia da BM&F Bovespa de 0,3% ao ano – que serve para cobrir os custos dos serviços de custódia (guarda) dos títulos, e de informações e movimentações de saldos;

b. Taxa das instituições financeiras – que serve para remunerar os serviços prestados pelos bancos ou corretoras. Esta taxa varia de 0% a 2% ao ano e pode-se pesquisar as taxas cobradas no site do Tesouro Nacional.

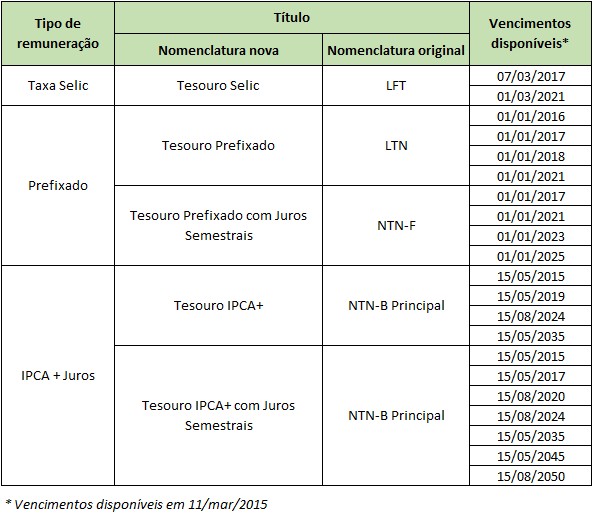

Nova nomenclatura dos títulos públicos

Com o intuito de facilitar o investimento em títulos públicos federais, principalmente pelos iniciantes, o Tesouro Nacional decidiu adotar uma nova nomenclatura a partir de 9/mar/2015. Veja na tabela abaixo os novos nomes, além dos vencimentos disponíveis para compra.

Em qual título investir?

Uma das dúvidas mais comuns que surge ao começar a investir em títulos públicos federais através do Tesouro Direto é saber qual título e qual vencimento é o mais adequado. A escolha do título depende de algumas variáveis, a saber:

Recebimento de juros semestrais

Alguns dos títulos encontrados no Tesouro Direto pagam juros semestrais, como é o caso do Tesouro IPCA+ com Juros Semestrais (NTN-B) e o Tesouro Prefixado com Juros Semestrais (NTN-F). Estes títulos só são interessantes para quem precisa contar com o recebimento dos juros ao longo do tempo e não apenas no vencimento. A grande desvantagem destes papéis é que há a cobrança de imposto de renda sobre estes pagamentos de juros e a alíquota incidente varia de 15 a 22,5% (a mesma de outros investimentos de renda fixa). Assim, se você investir hoje em um destes títulos, já receberá os juros do primeiro pagamento descontados do imposto de renda de 22,5%, mesmo que reinvista o valor recebido. Se a ideia é a de resgatar o investimento apenas no vencimento, fuja destes títulos.

Perfil de risco

Para quem tem perfil de risco mais conservador, o Tesouro Selic (LFT) é o título mais adequado, por apresentar menor volatilidade, o que significa que a sua rentabilidade apresenta menor variação ao longo do tempo. Já para quem quer se arriscar mais, especular, a escolha deverá recair sobre o Tesouro IPCA+ ou o Tesouro Prefixado, a depender da oportunidade. Quanto mais longo for o vencimento, mais arriscado será o título, lembrando que estamos falando de alguém que não pensa em ficar com o papel até o vencimento.

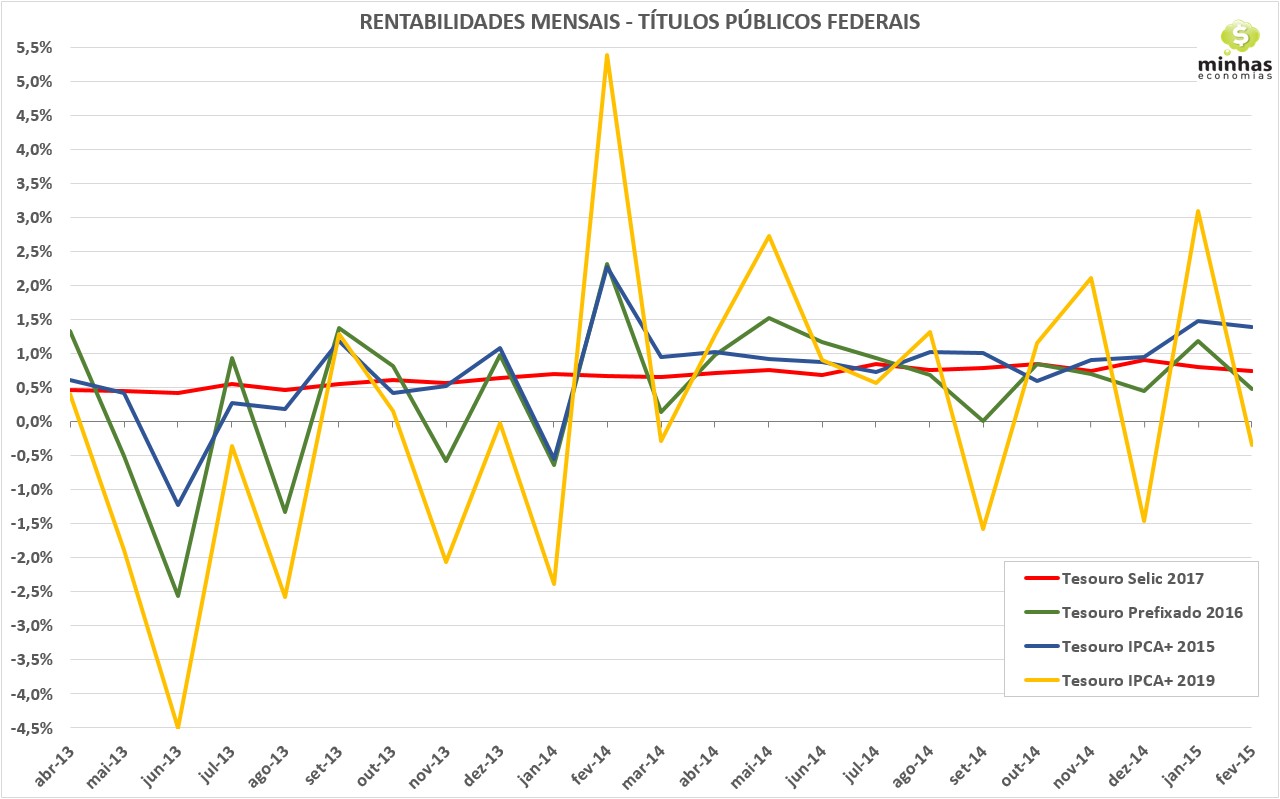

No gráfico abaixo, exibimos os retornos mensais de diferentes títulos. Observe que o Tesouro Selic (LFT) é o que apresenta menores variações em sua rentabilidade. Já o Tesouro IPCA+ 2019 é o que acaba apresentando maior variabilidade em sua rentabilidade ao longo dos meses. Obviamente, o Tesouro IPCA+ 2024 e o 2035 teriam variações ainda maiores.

Prazo de investimento

Como há poucas opções de vencimento no Tesouro Direto, aqueles de perfil conservador podem aplicar no Tesouro Selic com vencimento imediatamente posterior ao prazo desejado e revendê-lo na data desejada. Para quem pensa em investir além de 2021 (o Tesouro Selic mais longo em disponibilidade vence em 01/mar/2021), será preciso vender o título e comprar outro de vencimento posterior quando estiver disponível.

Já para aqueles que estão pensando no longo prazo (para a sua aposentadoria, por exemplo), o Tesouro IPCA+ é um título bastante interessante, pois oferece, além da correção da inflação medida pelo IPCA, juros prefixados, o que garante ao investidor um ganho certo acima da inflação. Vale destacar que esta afirmativa é válida apenas se o título for resgatado em seu vencimento. A melhor estratégia aqui é aplicar em papéis com vencimento imediatamente anterior à data da aposentadoria. Após o resgate e para não ter sobressaltos nesta etapa da vida, o melhor é investir em títulos de renda fixa mais conservadores (indexados à Selic ou ao CDI) e com liquidez.

Objetivo

Se o objetivo é ter recursos para uma emergência, o melhor a fazer é investir no Tesouro Selic, justamente por apresentar menor variação de rentabilidade, minimizando o risco de perda caso precise resgatar o título antes de seu vencimento. Já para quem quer investir para a aposentadoria e não quer se arriscar a ter o dinheiro corroído pela inflação, o Tesouro IPCA+ pode ser a melhor opção. O problema, neste caso, é precisar utilizar o recurso antes do prazo previsto, o que implica em precisar vender os títulos antes do vencimento com o risco de amargar prejuízo. Sendo assim, é muito importante que o investidor defina bem qual a parcela de seus recursos se destina a cada objetivo, para que possa optar pelo título mais adequado a cada caso.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]