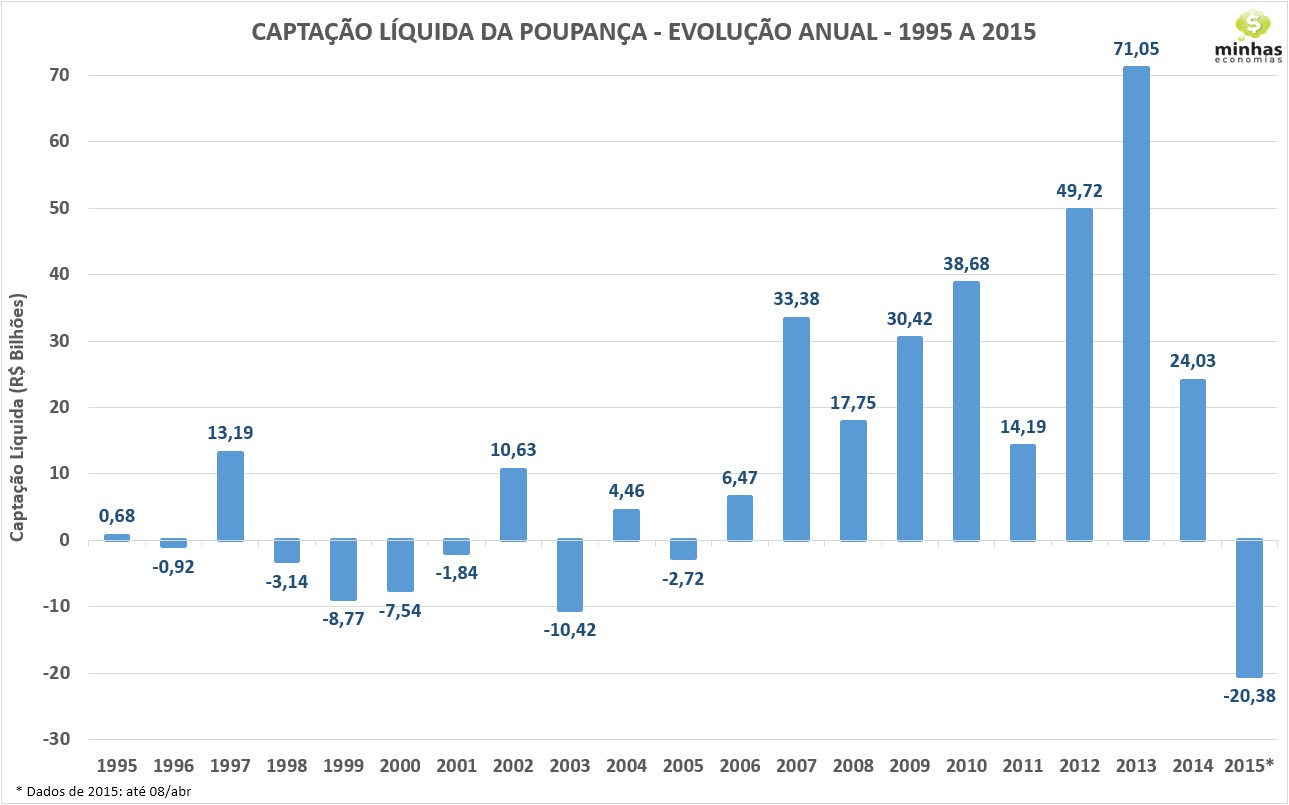

Seja pela crise econômica ou seja pela baixa rentabilidade na comparação com outros investimentos de baixo risco, a caderneta de poupança registrou um recorde de saques nestes primeiros meses de 2015. Até o dia 8 de abril, a diferença entre aplicações e resgates (captação líquida) ficou em R$ -20,38 bilhões, pior resultado desde o início da série histórica. O recorde negativo anterior é de 2003, quando foi registrada captação líquida negativa de R$ 10,42 bilhões. O último ano em que a poupança teve captação líquida negativa foi 2005 com R$ -2,72 bilhões.

O gráfico abaixo ilustra estes números.

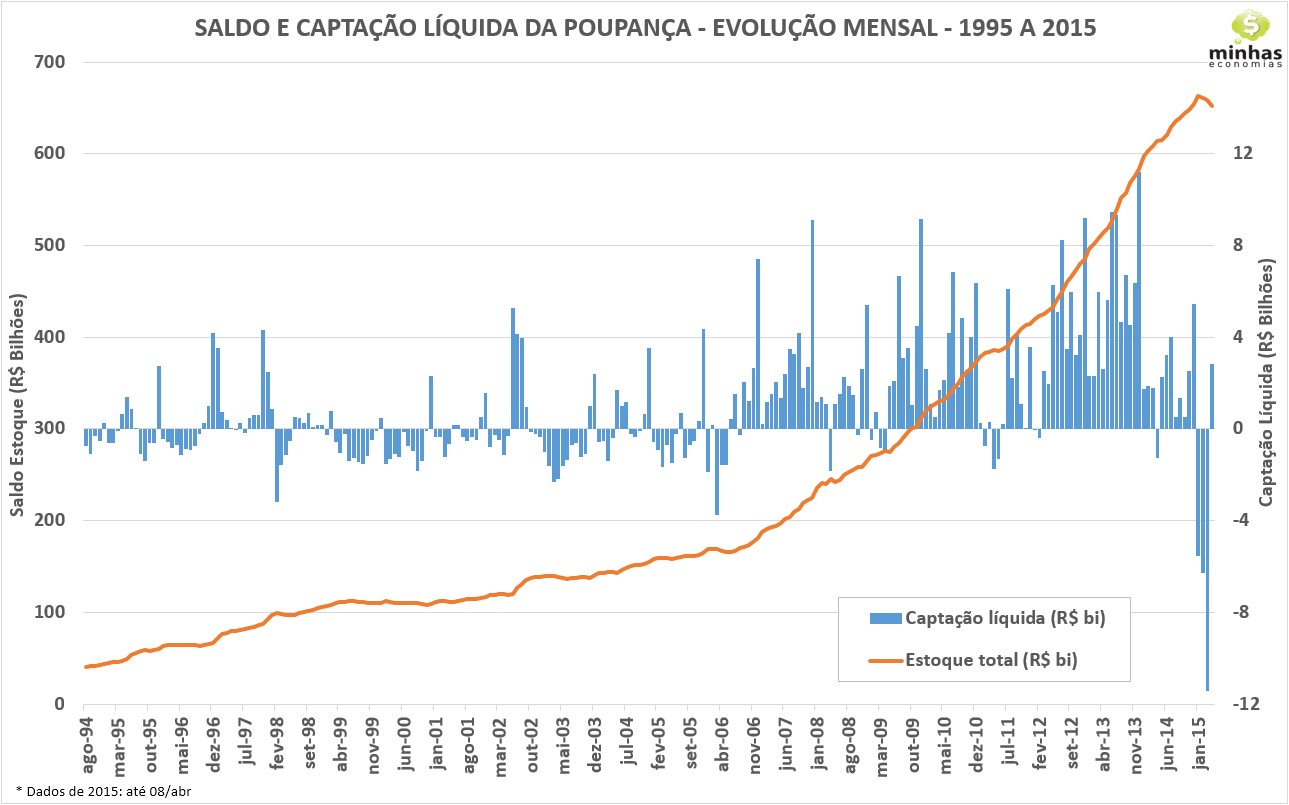

A evolução dos saldos das aplicações na poupança cresceram de forma vertiginosa, saindo do patamar de R$ 33 bilhões no início do Plano Real e atingindo saldo recorde de R$ 669,3 bi em 8/jan/2015. De lá pra cá, no entanto, este saldo vem diminuindo, chegando a R$ 654,68 bi em 8/abr/2015. Os recordes negativos sucessivos na captação líquida nos três primeiros meses deste ano contribuíram muito para esta queda no saldo. No gráfico abaixo, é possível observar claramente que estes três meses são justamente os piores da série histórica de captação líquida mensal.

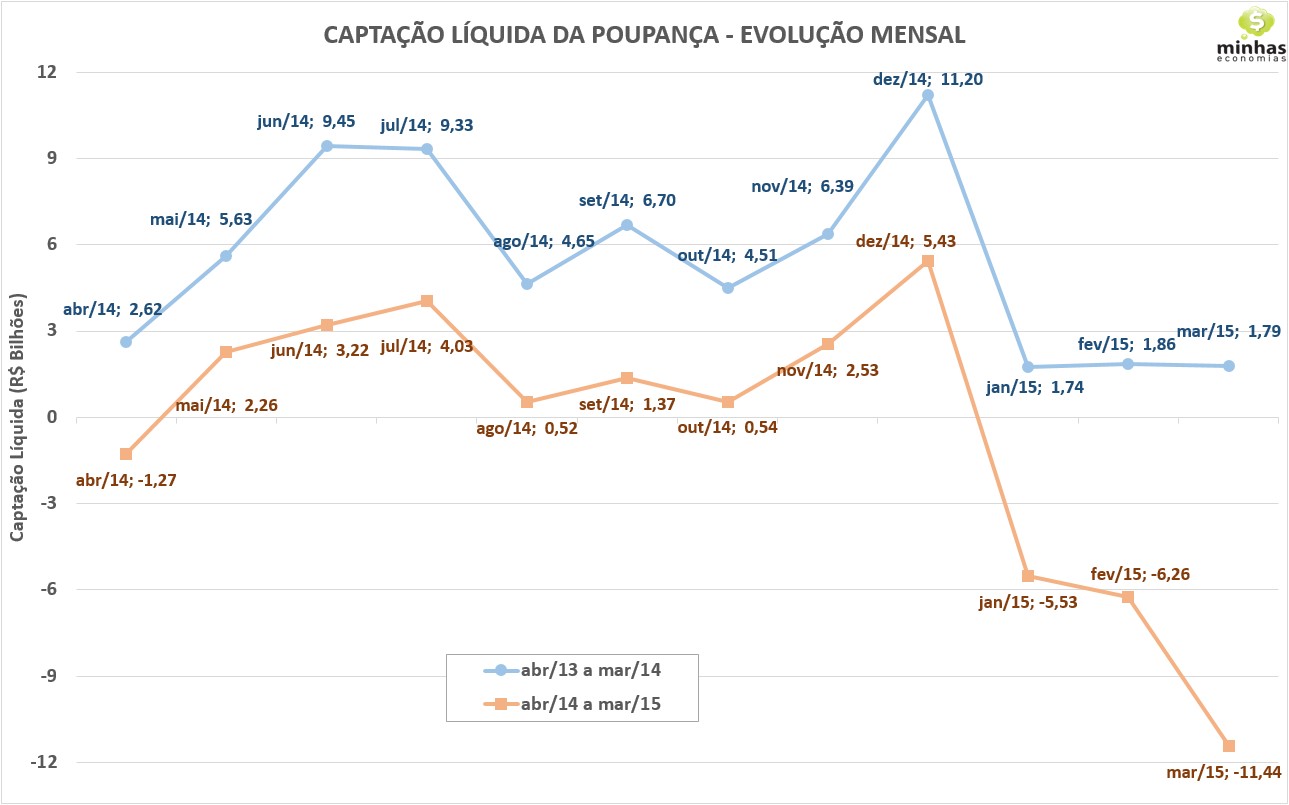

Na comparação mês a mês dos últimos 12 meses com os 12 meses anteriores, vê se claramente que a captação líquida na poupança caiu fortemente. Nos últimos 12 meses (abr/14 a mar/15), 4 deles apresentaram valores negativos, o que não ocorreu no período anterior. Enquanto a captação líquida no período de abr/14 a mar/15 foi de R$ -4,60 bi, no período de abr/13 a mar/14, o valor foi de R$ 65,86 bi.

Mesmo com estes resgates recordes ocorridos na poupança, o volume aplicado nesta modalidade de investimento ainda é muito alto. Para se ter uma ideia do que isto representa, se considerarmos uma rentabilidade média mensal de 0,67%, este volume de recursos renderia cerca de R$ 4,4 bi de juros no mês. Por outro lado, considerando uma rentabilidade líquida de IR e de taxas de 0,75% ao mês ao investir no Tesouro Selic, este mesmo volume de recursos geraria renda de R$ 4,9 bi. Ou seja, de forma bastante simplista, os investidores que continuam com seus recursos na poupança estão deixando de ganhar R$ 500 milhões no mês. E você, continua com dinheiro investido na poupança?

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]