Conseguir chegar ao final do mês sem dever no cheque especial já é um grande feito para muita gente. Mais ainda em tempos de inflação alta. E para aqueles que ainda conseguem poupar um dinheirinho e planejam ter um aposentadoria mais tranquila, fica a dúvida: Investir em previdência privada ou no Tesouro Direto?

No caso do Tesouro Direto, a melhor opção para quem quer ganhar acima da inflação é investir em um título Tesouro IPCA+, desde que não precise do dinheiro antes do vencimento. Os fundos de renda fixa dos planos de previdência privada também aplicam boa parte de seus recursos nestes papéis. Sendo assim, fizemos uma comparação entre estas duas alternativas de investimento: o Tesouro Direto e um plano VGBL.

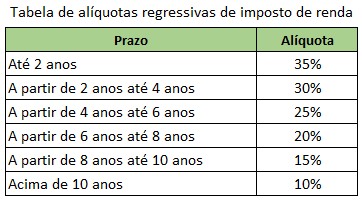

Para quem tem R$ 100 para investir por mês, os bancos oferecem planos de previdência privada que cobram taxa de administração de cerca de 3,0% ao ano. Deixando de lado a vantagem oferecida pelo plano de previdência na questão do planejamento sucessório (o recurso não passa pelo processo de inventário) e focando apenas na questão do investimento, há uma vantagem nos planos de previdência privada em relação a outros investimentos: a possibilidade de optar pela tabela regressiva de imposto de renda. Como pode ser vista na tabela abaixo, para investimentos acima de 10 anos, a alíquota de imposto de renda é de apenas 10%, ao passo que a alíquota mínima para outros investimentos é de 15%, caso do Tesouro Direto e outras aplicações em renda fixa.

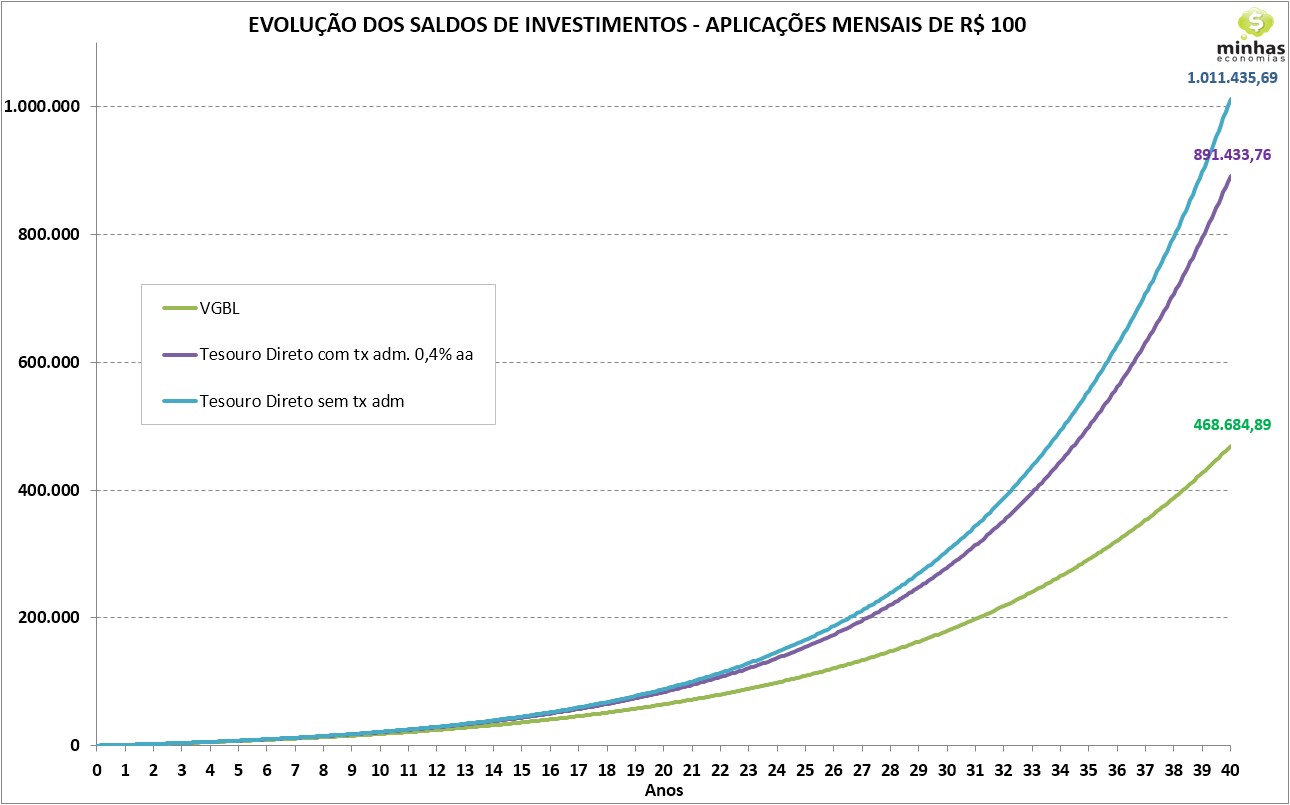

Nesta primeira simulação, fizemos as contas para o caso de uma pessoa que consegue investir R$ 100 por mês durante 40 anos e comparamos a evolução dos saldos de cada alternativa. As premissas que assumimos para esta simulação foram as seguintes:

– Rentabilidade média bruta de 13% ao ano – isto é, sem descontar taxa de administração do VGBL, taxa de custódia da BM&F e de administração das corretoras no Tesouro Direto, além do IR;

– Taxa de administração do fundo VGBL: 3% ao ano – taxa geralmente praticada pelo grandes bancos para aplicações mensais de R$ 100;

– Taxa de custódia da BM&F Bovespa para o Tesouro Direto: 0,30% ao ano;

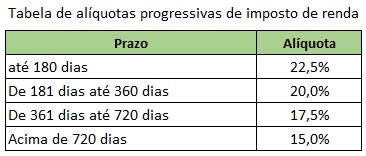

Os saldos apresentados no gráfico abaixo já se encontram descontados do imposto de renda; pelas alíquotas regressivas, no caso do VGBL, e pelas alíquotas progressivas, no caso do Tesouro Direto, sempre de acordo com o prazo. Para este último investimento, apresentamos a evolução dos saldos com e sem a cobrança da taxa de administração feita pelas corretoras. Esta taxa varia entre 0% e 2% ao ano, mas há corretoras que não cobram esta taxa. Já o investimento feito através dos grandes bancos no Tesouro Direto, a taxa normalmente cobrada é, em média, de 0,4% ao ano.

O que podemos ver claramente é que, para o pequeno investidor, um plano de previdência privada trará um retorno muito menor do que investir por conta própria no Tesouro Direto. Apesar da vantagem tributária da previdência privada a partir de 10 anos (com a cobrança da alíquota de 10%), ainda assim, o Tesouro Direto se mostrou muito mais rentável e, se conseguir investir sem pagar a taxa de administração das corretoras, o ganho pode ser ainda maior. Observe que o saldo final, após 40 anos, do Tesouro Direto sem o pagamento da taxa de administração é mais do que o dobro do saldo da aplicação no VGBL: R$ 1.011.435,69 x R$ 468.684,89.

O grande responsável por esta enorme diferença é a taxa de administração de 3% ao ano cobrada pelo VGBL. E é por isto que é tão importante obter a menor taxa de administração possível quando se investe em previdência privada e mesmo em fundos de investimento. Uma das formas de conseguir aplicar em planos de previdência com menores taxas de administração é acumulando recursos. Quanto maior o valor disponível para investimento, menor tende a ser esta taxa de administração.

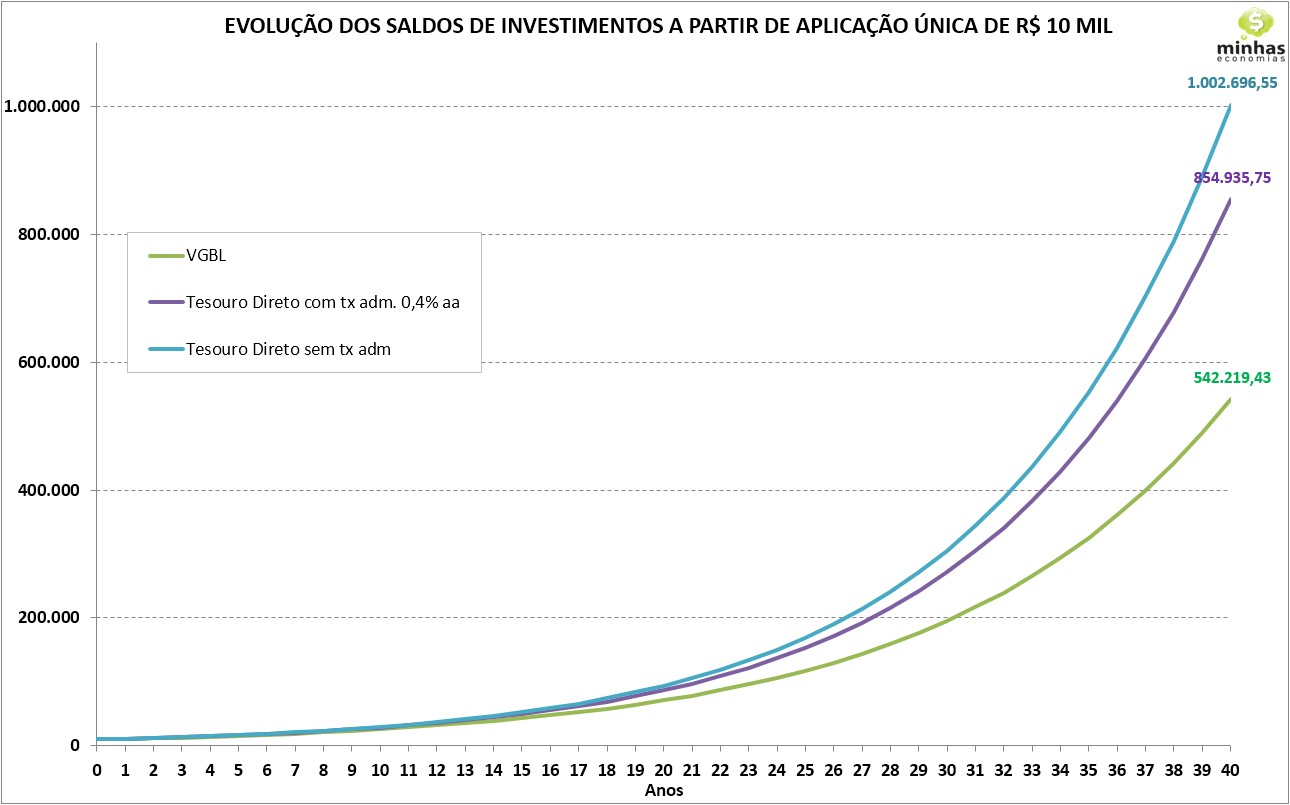

No exemplo seguinte, mostramos o caso em que é feita apenas uma única aplicação de R$ 10 mil. As premissas que assumimos anteriormente são as mesmas, à exceção da taxa de administração do VGBL, que passa a ser de 2% ao ano. Como o valor investido inicialmente é substancialmente maior, o investidor consegue acessar planos com taxas de administração mais baixas.

Aqui, com a diminuição da taxa de administração cobrada pelo VGBL, a diferença de saldo acumulado entre o Tesouro Direto e a Previdência Privada diminuiu, mas ainda se trata de um valor considerável. Na verdade, o VGBL passaria a ter um saldo acumulado equivalente apenas se a taxa de administração caísse para algo em torno de 0,8% ao ano. O problema é que, para conseguir investir em um plano com esta taxa, seria preciso ter algo acima de R$ 500 mil para investir e, ainda assim, fazendo uma boa pesquisa.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]