Uma das dúvidas que já foram encaminhadas por nossos usuários/leitores relaciona-se à questão da isenção de tarifas frente ao volume de investimentos aplicado no banco. Será que vale a pena deixar dinheiro investido no banco (geralmente, com rentabilidades mais baixas) apenas para obter isenção de tarifas, ao invés de investir este valor com uma corretora independente (com melhor rentabilidade) e pagar o pacote de serviços que o banco oferece?

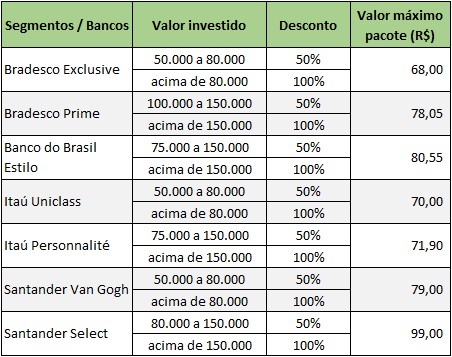

Há algum tempo que os segmentos de alta renda dos grandes bancos oferecem isenção de tarifas bancárias aos seus clientes, mediante um volume mínimo de investimentos no banco. Em geral, esta isenção varia entre 50% a 100%, a depender do saldo de investimentos em poupança, CDB, LCI, LCA e fundos de investimento, além de ações na corretora do banco. À exceção do Santander, investimentos no Tesouro Direto não são considerados. Na tabela abaixo, mostramos as faixas de isenção, o percentual de isenção e o valor mensal do pacote de serviços mais caro dentro daquele segmento.

Na verdade, não há uma resposta única e simples para esta dúvida. Vai depender do tipo e das condições de investimento oferecidas em cada banco comparadas com as oferecidas pela corretora com a qual investe (ou pretende investir). Resumindo, é preciso fazer algumas contas.

Para quem investe apenas em fundos DI, os segmentos de alta renda dos grandes bancos oferecem fundos com taxas de administração razoavelmente baixas, variando entre 0,5% e 1% ao ano. Como exemplo, o Itaú Personnalité cobra 1% de taxa de administração em seu fundo DI Maxime, exigindo um valor mínimo de investimento de R$ 50.000. Em dezembro, este fundo rendeu 1,05%. Nas corretoras independentes, o Fundo Brasil Plural Yield DI é oferecido com taxa de administração de 0,3% e valor mínimo de R$ 3.000. A rentabilidade dele em dezembro foi de 1,11%. No caso de um investimento de R$ 75.000, o fundo do Itaú teria oferecido um ganho líquido (desconto de 15% de IR) de R$ 668,29, enquanto o do Brasil Plural teria rendido R$ 708,33, R$ 40,05 a mais. O desconto na tarifa oferecido pelo Itaú seria de R$ 35,95 (50% de R$ 71,90, uma vez que o investimento de R$ 75.000 garante apenas 505 de isenção).

Neste caso, valeria investir fora do banco, mas há que se considerar que, com a expectativa de queda nas taxas de juros, esta diferença de rentabilidade tende a se reduzir. Por outro lado, à medida que o volume de recursos for aumentando, a diferença de rentabilidade também aumentará, enquanto a isenção permanecerá a mesma (ao menos, até que atinja os R$ 150.000 investidos, situação em que a isenção será total).

No caso de LCI ou LCA, os bancos oferecem rentabilidade em torno de 80% do CDI (ou até menos), ao passo que as corretoras independentes chegam a oferecer rentabilidade de 95% do CDI (ou até mais). Considerando um mês de 21 dias úteis e o patamar atual de 12,88% da taxa CDI, a LCI de 80% teria ganho líquido (lembrando que LCI e LCA são isentas de IR) de R$ 608,26, enquanto a LCI de 95% renderia R$ 722,83, ou R$ 114,57 a mais. Neste exemplo, certamente seria melhor negócio investir pela corretora independente e pagar o pacote de serviços do banco. Para complementar, ainda que o CDI caísse para 8,88% ao mês (imaginando uma meta da taxa Selic em 9% ao ano), a LCI de 95% teria ganho adicional de R$ 80,25, contra uma isenção de apenas R$ 40,27 no BB Estilo e de R$ 35,95 no Personnalité.

No caso do Tesouro Direto, em que apenas o Santander leva em conta este tipo de investimento para efeito de isenção de tarifa, o banco cobra taxa de administração de 0,40% ao ano, enquanto algumas corretoras não cobram tarifa alguma. Para quem tem R$ 50.000 no segmento Van Gogh, esta taxa de 0,40% no Tesouro Direto representaria custo adicional mensal de R$ 16,67, o que é compensado pela isenção de R$ 39,50 (50% de R$ 79,00) no pacote de serviços. Quem tiver R$ 80.000, acabará tendo custo adicional de R$ 26,67, mas será bem compensado pela isenção total da tarifa de R$ 79,00.

Por último, há sempre a opção de ter uma conta-corrente com um pacote de serviços essenciais apenas e pagar um valor mais baixo. Para quem não sabe, as instituições financeiras são obrigadas pelo Banco Central do Brasil a oferecer pacotes padronizados de serviços, os quais costumam ter valores mais em conta e oferecem uma quantidade e variedade de serviços que atende à grande maioria dos clientes bancários.