Muitos de nossos usuários nos enviam e-mails perguntando onde devem investir. Muitos deles estão apenas começando a formar um patrimônio e ainda não conseguem poupar muito dinheiro. Muitas vezes o que sobra no final do mês é um valor pequeno. Para ajudá-los, resolvemos pesquisar nos sites dos principais bancos de varejo no Brasil quais os tipos de investimento de baixo risco que estão disponíveis para quem tem apenas R$ 100. Além disto, também mostramos quais deles oferecem a melhor rentabilidade.

Os bancos pesquisados foram o Banco do Brasil (BB), a Caixa Econômica Federal, o Bradesco, o Itaú, o Santander e o HSBC; os seis maiores bancos do País. Infelizmente, o que observamos é que as opções são escassas para quem tem apenas R$ 100 e, em alguns casos, a poupança acaba sendo a melhor alternativa, frente às condições ruins de investimento dos outros produtos.

Para este valor R$ 100, além da tradicional caderneta de poupança, todos os bancos oferecem a possibilidade de investir em um fundo DI, com taxas de administração que variam de 1,5% a 3,9% ao ano. O Tesouro Direto também é oferecido por todos eles, mas a divulgação deste produto nos sites deixa a desejar em alguns deles. Neste quesito, o Itaú nem exibe o Tesouro Direto em sua página de investimentos.

Quanto aos produtos de renda fixa, para este valor de R$ 100, o CDB-DI é oferecido apenas no Santander e no HSBC, a uma taxa de rentabilidade de apenas 80% do CDI, mas com liquidez diária. Banco do Brasil e Caixa exigem mínimo de R$ 200, enquanto Itaú e Bradesco requerem aplicação mínima de R$ 500 e R$ 2.000, respectivamente, para investir em CDB. Em relação à LCI e à LCA, de forma geral, exigem aplicação mínima de R$ 30.000 e sujeita à disponibilidade. A exceção é a LCI do Banco do Brasil, que exige mínimo de R$ 1.000.

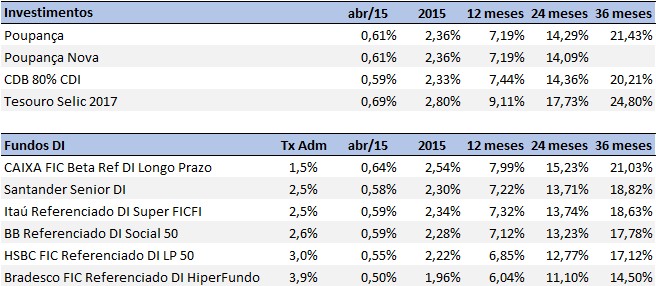

Na tabela abaixo, exibimos as rentabilidades históricas dos investimentos destes bancos que aceitam aplicação mínima de R$ 100. Para estes períodos passados, a poupança não foi um investimento ruim, inclusive superando os fundos DI na maioria dos casos. Já o investimento no Tesouro Direto, mais especificamente no Tesouro Selic 2017, mostrou-se a melhor alternativa. Vale lembrar que não consideramos a taxa de corretagem/administração cobrada pelos bancos neste caso. Todas as rentabilidades apresentadas já estão líquidas de imposto de renda (IR).

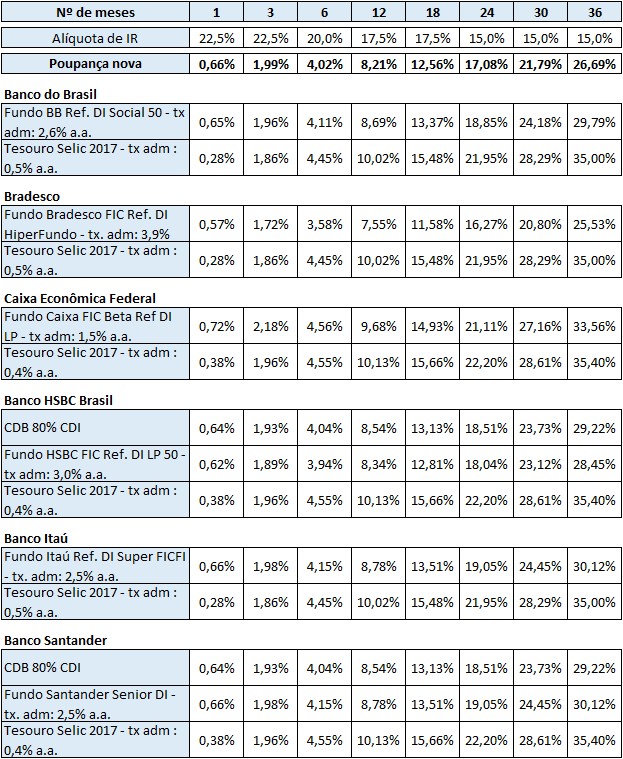

No entanto, com as recentes altas da taxa Selic, a poupança já não se apresenta como uma boa alternativa de investimento, mesmo para os pequenos poupadores. Na tabela seguinte, exibimos as projeções de rentabilidade das alternativas oferecidas pelos bancos em seus sites. Vale lembrar que, no Tesouro Direto, a taxa de corretagem/administração referente aos primeiros 365 dias de investimento é cobrada pelos bancos já na compra do título e sem devolução no caso de venda antecipada. Isto significa que, caso o investidor venda o título antes de completar um ano de sua compra, esta taxa não é devolvida. Com isto, comprar um título público no Tesouro Direto e vendê-lo logo em seguida, implica em um custo de transação bastante elevado, prejudicando a rentabilidade líquida deste papel.

Como a poupança está disponível para aplicação em todos estes bancos e não há diferença entre eles, exibimos suas rentabilidades projetadas de forma destacada na parte superior da tabela.

De forma geral, para quem pretende aplicar no longo prazo com baixo risco, o Tesouro Selic é a melhor alternativa, mesmo pagando as taxas cobradas pelos bancos. Se o montante investido fosse maior, algo acima de R$ 1 mil por mês, valeria a pena investir através de corretoras que não cobrassem esta taxa de administração, mesmo tendo que pagar a tarifa para envio de TED. Já para quem tem apenas R$ 100, o custo de envio do dinheiro acabaria sendo caro demais. Para ajudar, o Tesouro Nacional divulga em seu site a lista de corretoras que trabalham com o Tesouro Direto e as taxas de administração cobradas por elas.

Já para quem pretende deixar o dinheiro investido por até 3 meses, a caderneta de poupança ainda é uma boa opção. A exceção é a Caixa, onde a melhor alternativa seria aplicar em seu fundo DI, que cobra uma taxa de administração de 1,5% ao ano, sensivelmente mais baixa do que a de seus concorrentes para este valor de R$ 100.

Outro ponto importante refere-se ao valor mínimo de aplicação no Tesouro Direto. Este valor é de R$ 30, mas a compra mínima é de frações de, no mínimo e múltiplos, de 1% do valor total do título. Como exemplo, o Tesouro Selic 2017 valia R$ 6.829,80 em 20/mai/2015. Assim, o valor mínimo de compra deste título é de R$ 68,29. Para quem tem apenas R$ 100 para investir, ele só poderá comprar 1% do Tesouro Selic 2017. O restante do dinheiro (R$ 31,71) deverá ser aplicado em outra alternativa. Neste caso, o melhor a fazer é investir na poupança (exceto clientes da Caixa, que devem investir em fundo DI) e juntar dinheiro para que possa investir um pouco mais no mês seguinte.

Obs: As hipóteses assumidas para realizar estas projeções são as mesmas do seguinte texto, com a taxa Selic meta em 13,25% ao ano e o CDI em 13,10% ao ano.

https://minhaseconomias.com.br/blog/investimentos/poupanca-x-lci-x-fundo-di-x-cdb-di

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]