Uma dúvida muito comum de quem está planejando viajar ao exterior é se deve comprar a moeda estrangeira assim que tiver dinheiro em mãos ou aplicar o dinheiro em um fundo cambial e comprar a moeda estrangeira apenas quando estiver para viajar.

Para podermos discutir qual é a melhor alternativa, vamos trabalhar com alguns cenários, cujos resultados iremos exibir em uma tabela. Primeiramente, é preciso entender como funciona um fundo cambial no Brasil.

Grosso modo, o fundo cambial é semelhante a um fundo de renda fixa, estando inclusive sujeito às mesmas regras de tributação, com alíquotas de imposto de renda variando entre 22,5% e 15%, a depender do prazo de investimento. O que difere um fundo cambial de um fundo de renda fixa, é que o primeiro investe em títulos indexados em moeda estrangeira ou em “pacotes” compostos por títulos em moeda nacional e derivativos em moeda estrangeira.

Para simular o rendimento de um fundo cambial em dólares, consideramos que ele consiga aplicar em títulos que rendam 3% ao ano nesta moeda. Esta taxa foi obtida a partir do mercado de derivativos de taxas de juros em dólares negociados na B3 (antiga BM&F). A ideia é mostrar quantos dólares eu consigo comprar após 12 meses de investimento em um fundo cambial, sendo que o investimento inicial equivale a U$ 1.000.

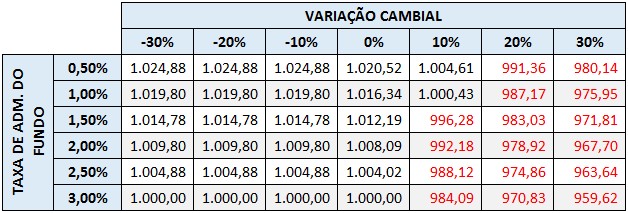

Na tabela abaixo (Tabela 1), exibimos a quantidade de dólares que poderiam ser adquiridos após 12 meses, já considerando que, caso ocorra valorização da cota, haverá recolhimento de 17,5% de imposto de renda sobre os ganhos. Como exemplo, no caso de valorização de 10% do dólar e de investimento em um fundo cambial com taxa de administração de 2%, eu consigo comprar apenas 992,18 dólares e não mais 1.000 dólares, que seria o valor que teria caso tivesse optado simplesmente por comprar dólares no início.

No entanto, caso tivesse investido em um fundo com menor taxa de administração, poderia ainda ter um pequeno ganho. Em um fundo com taxa anual de 0,5%, eu poderia comprar U$ 1.004,61 ao fim de 12 meses. A explicação para as perdas no caso de maior valorização do dólar é que parte dos ganhos do fundo que cobririam esta valorização acabou nas mãos do Governo Brasileiro, mais precisamente da Receita Federal. No caso de uma desvalorização da cota, não há incidência de IR, pois não há ganhos a serem tributados. Por isto, no caso de desvalorização do dólar, é possível comprar mais dólares ao final dos doze meses, desde que a taxa de administração não seja alta demais

No caso de um fundo com taxa de administração de 3% ao ano, todo o ganho ficou para o administrador do fundo, e o investidor não tem a ganhar. Se o dólar desvalorizar, ele só terá U$ 1.000 no final. Se o dólar valorizar, será pior ainda. Para o pequeno investidor, os fundos cambiais dos grandes bancos chegam a ter taxas de administração de até 2,5% a 3%. Já os investidores com mais recursos, estes têm acesso a fundos com taxas de administração de 1% nos grandes bancos.

Outra informação importante é que um cenário de forte desvalorização do dólar frente ao Real é bastante improvável, dada a situação política, fiscal e econômica do País. Já um cenário de forte valorização do dólar é muito mais provável e isto já ocorreu inúmeras vezes em nossa história, inclusive recente.

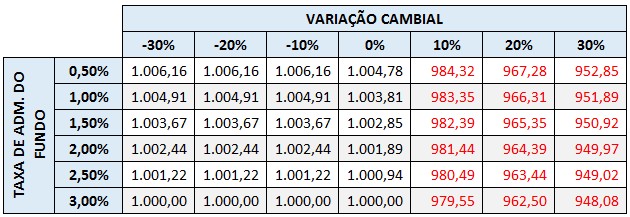

Na tabela seguinte (Tabela 2), mudamos apenas o prazo de investimento para um período mais curto: 3 meses. Com isto, a alíquota de imposto de renda passa a ser maior: 22,5% sobre os ganhos. Obviamente, o impacto sobre eventuais ganhos do fundo passa a ser ainda maior.

Nossa dica: Se você está há poucos meses de sua viagem, o melhor é comprar logo a moeda estrangeira. Já se a sua viagem ainda está longe, investir em um fundo cambial e comprar a moeda estrangeira depois pode ser uma estratégia interessante, desde que a taxa de administração seja baixa