Você está prestes a ter o seu primeiro filho e acaba contando a novidade para o seu gerente de banco. Este aproveita a “brecha” e te convence a investir em um plano de previdência para oferecer um futuro melhor à criança que está por vir. Você sai de lá feliz da vida achando que fez um ótimo negócio, mas…

No entanto, depois que o filho nasceu, as despesas aumentaram e a situação passou a ficar apertada. Apesar disto, o investimento na previdência privada continua sendo debitado todo mês de sua conta-corrente, mesmo entrando no cheque especial todo mês. O que você não percebe é que, na verdade, você está é garantindo o futuro do seu gerente de banco

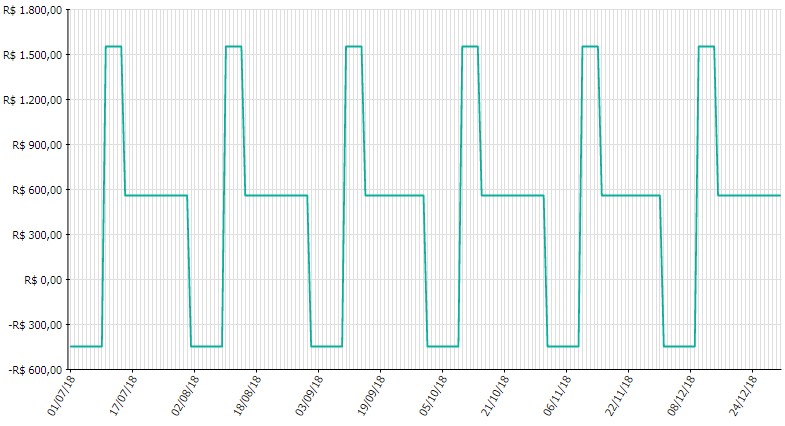

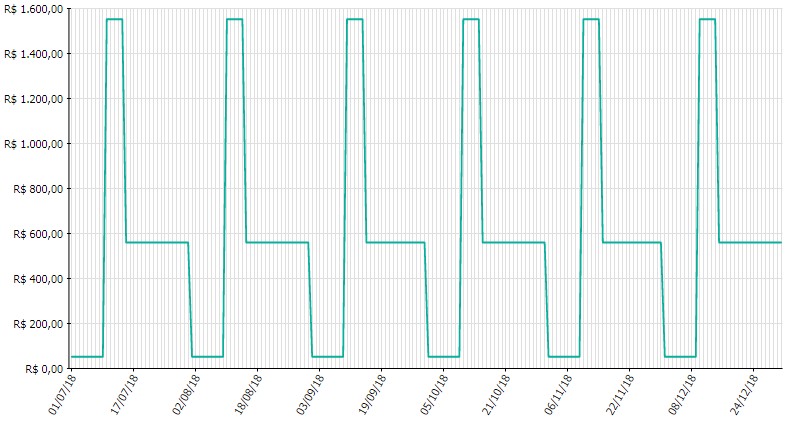

Como o débito de R$ 500 do investimento em previdência ocorre sempre no dia 1º e o seu salário só cai na conta-corrente no dia 10, você acaba caindo no cheque especial neste período do dia 1º ao dia 9. Um saldo negativo de R$ 450 nestes nove dias acaba lhe custando R$ 16,20 todos os meses (considerando uma taxa de cheque especial de 12% ao mês). Se você não controla suas finanças, é bastante provável que não perceba que este valor está sendo desperdiçado todos os meses.

Já para quem controla o seu dinheirinho no Minhas Economias, fica fácil olhar no gráfico de fluxos e verificar que é possível melhorar a situação. Basta trocar a data de débito do investimento em previdência para o dia de recebimento do salário e R$ 16,20 estarão sobrando a cada mês em sua conta-corrente.

Entretanto, o que boa parte das pessoas não percebe é que o problema financeiro não era apenas o cheque especial. Na verdade, este problema é até pequeno comparado com um outro: o próprio investimento em previdência. Ao se empolgar com o papo do gerente e investir no banco sem pesquisar melhor, você acabou colocando R$ 500 mensais a uma taxa de administração de 3% ao ano, sendo que há investimentos fora dos grandes bancos que cobram taxa de apenas 0,8%.

Para se ter uma ideia, os R$ 16,20 ao mês de juros do cheque especial ao longo de 20 anos (240 meses), lhe custariam um total de R$ 3.888. Já a diferença no investimento entre um fundo de previdência com taxa de administração de 3% em relação a outro de 0,8% (considerando que tenham a mesma rentabilidade bruta de 9% ao ano) daria uma diferença de saldo de R$ 67.457 em 20 anos.