Sua viagem ao exterior já está programada e você está poupando todo mês para poder viajar tranquilo? O que muita gente fica em dúvida é se deve aplicar em um fundo cambial (para comprar moeda estrangeira somente um pouco antes de viajar) ou comprar papel-moeda aos poucos. Vamos mostrar aqui qual é a melhor opção.

Escolhemos cinco fundos cambiais em dólares, que é a principal moeda utilizada em viagens ao exterior. Há também fundos cambiais em euros, mas estes são oferecidos por pouquíssimas instituições financeiras. Os fundos escolhidos aceitam aplicações a partir de R$ 1.000 e são geridos pelos cinco maiores bancos do país: Banco do Brasil (BB), Caixa, Itaú, Bradesco e Santander.

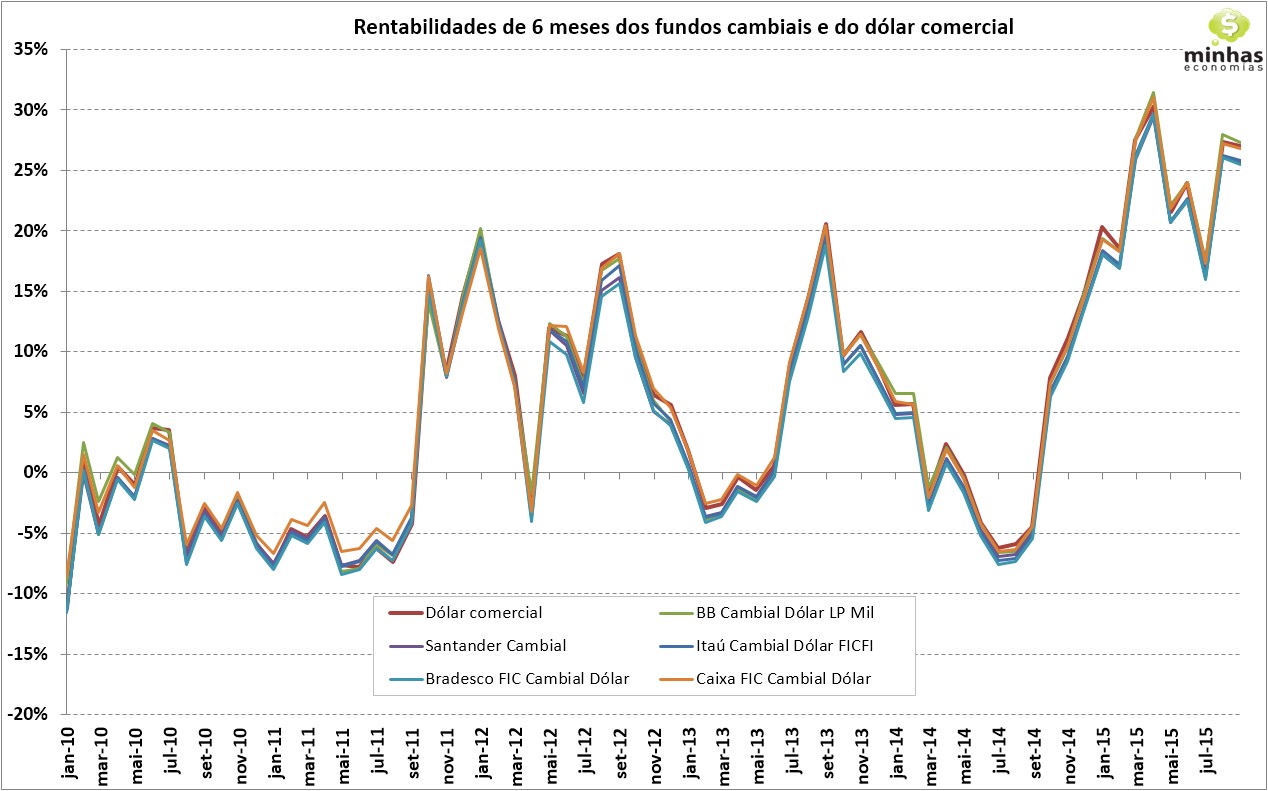

No primeiro gráfico, apresentamos as rentabilidades de cada um dos fundos e do dólar comercial (cotação de fechamento do dia) em períodos de 6 meses, a partir de janeiro de 2010, sempre considerando a cota do último dia útil de cada mês. À primeira vista, as rentabilidades dos fundos parecem acompanhar de perto a variação do dólar, o que já era esperado.

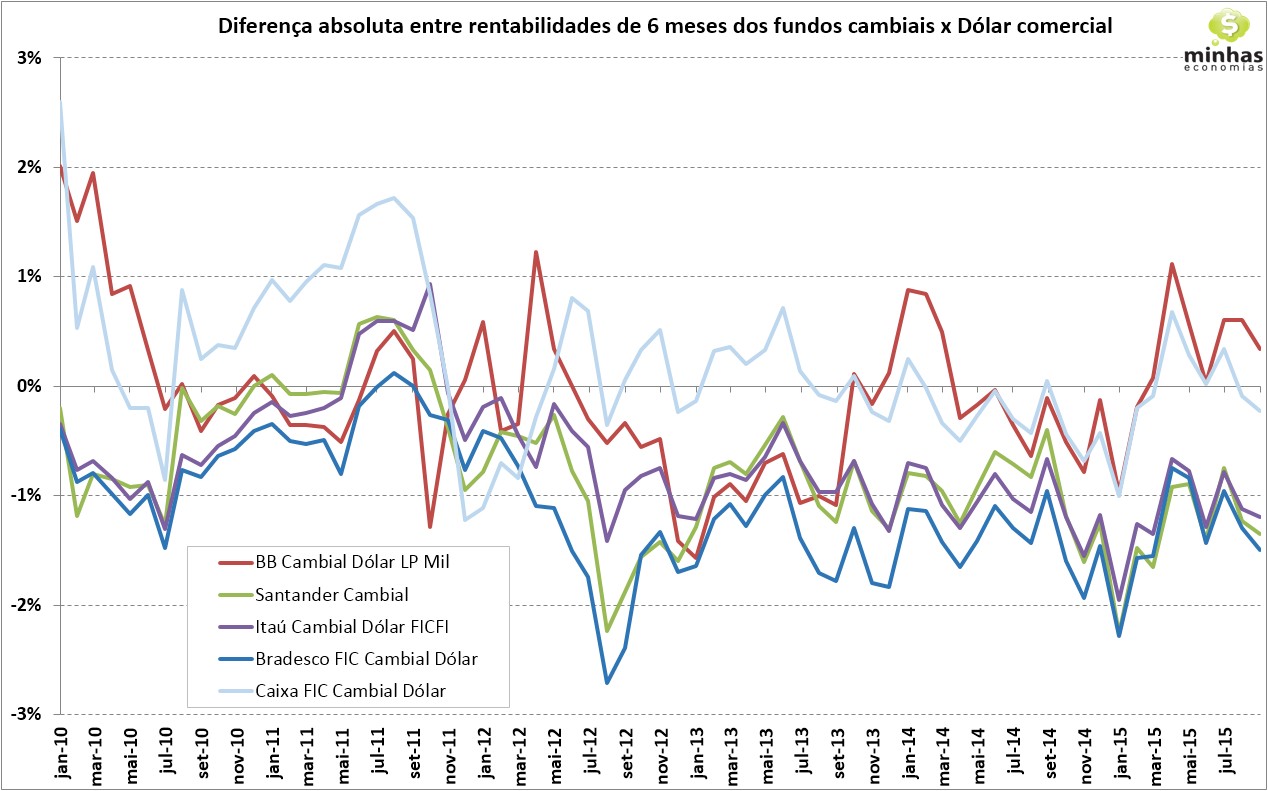

No entanto, ao calcular as diferenças entre as rentabilidades dos fundos e a variação do dólar, os valores apresentados já não parecem tão bons. Para este período de janeiro de 2010 a agosto de 2015 (68 meses), o fundo da Caixa foi o que superou mais vezes a variação do dólar, 37 em 68 períodos. Já o fundo do Bradesco foi o que teve pior desempenho, superando a variação do dólar em apenas um dos 68 períodos. Coincidentemente (ou não?), o fundo da Caixa é o que tem a menor taxa de administração (1% ao ano), enquanto o do Bradesco cobra 3% ao ano. Quanto aos demais fundos, o do Banco do Brasil superou a variação do dólar em 26 dos 68 períodos, o Santander Cambial superou em 7 períodos e o Itaú Cambial, em 5.

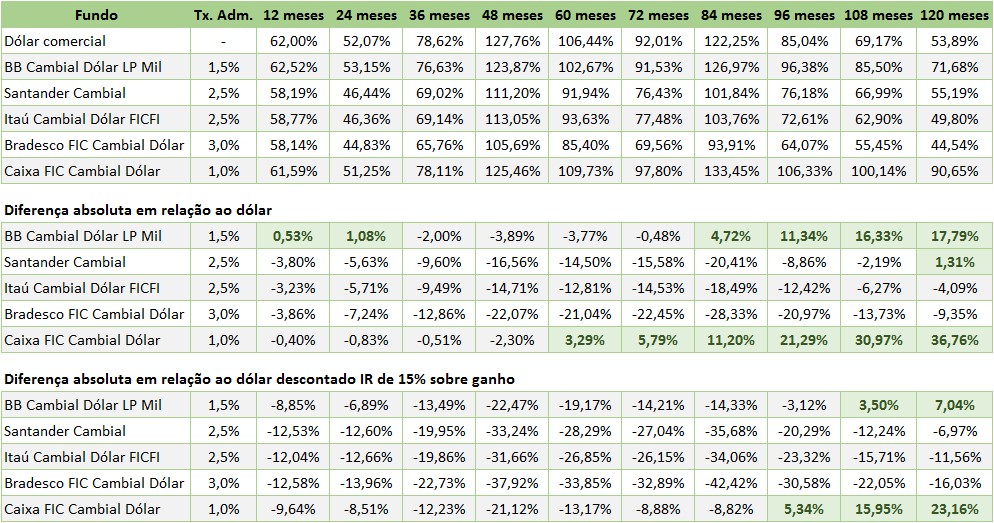

A impressão que dá com estes dados é que pode valer a pena aplicar em um fundo cambial, desde que a taxa de administração seja baixa, algo como 1% ao ano. No entanto, há ainda a cobrança do imposto de renda sobre os ganhos do fundo, o que faz com que parte do dinheiro destinado à viagem vá parar nas mãos do governo. Na tabela abaixo, mostramos as rentabilidades acumuladas ao longo de 1 a 10 anos. Na primeira parte, exibimos as rentabilidades absolutas; na segunda parte, as diferenças entre as rentabilidades dos fundos e a variação do dólar; e na terceira parte, as diferenças entre as rentabilidades dos fundos já descontadas do imposto de renda (considerando alíquota de 15%) e a variação cambial da moeda norte-americana.

O que se pode observar claramente é que a estratégia de aplicar em um fundo cambial para juntar dinheiro para viajar ao exterior acaba se tornando muito cara em relação à compra de papel-moeda. Além de ter que escapar das altas taxas de administração cobradas pelos fundos que aceitam aplicações de valor mais baixo, há que se considerar ainda a questão do imposto de renda. Quem vai viajar em poucos meses, tem situação ainda pior, pois eventuais ganhos estarão submetidos a alíquotas de IR mais altas do que 15% (até 22,5% para investimentos de até 6 meses).

Conclusão

Para quem for viajar ao exterior daqui a poucos meses, o melhor negócio é comprar a moeda estrangeira aos poucos. Já para quem planeja viajar daqui a alguns anos, o fundo cambial até pode ser uma estratégia interessante, mas é preciso investir em um que tenha baixa taxa de administração (algo como 1% ao ano ou abaixo disto). Ainda assim, pelo que mostramos na última tabela, a cobrança de imposto de renda sobre os ganhos do fundo pode acabar comprometendo a estratégia.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]