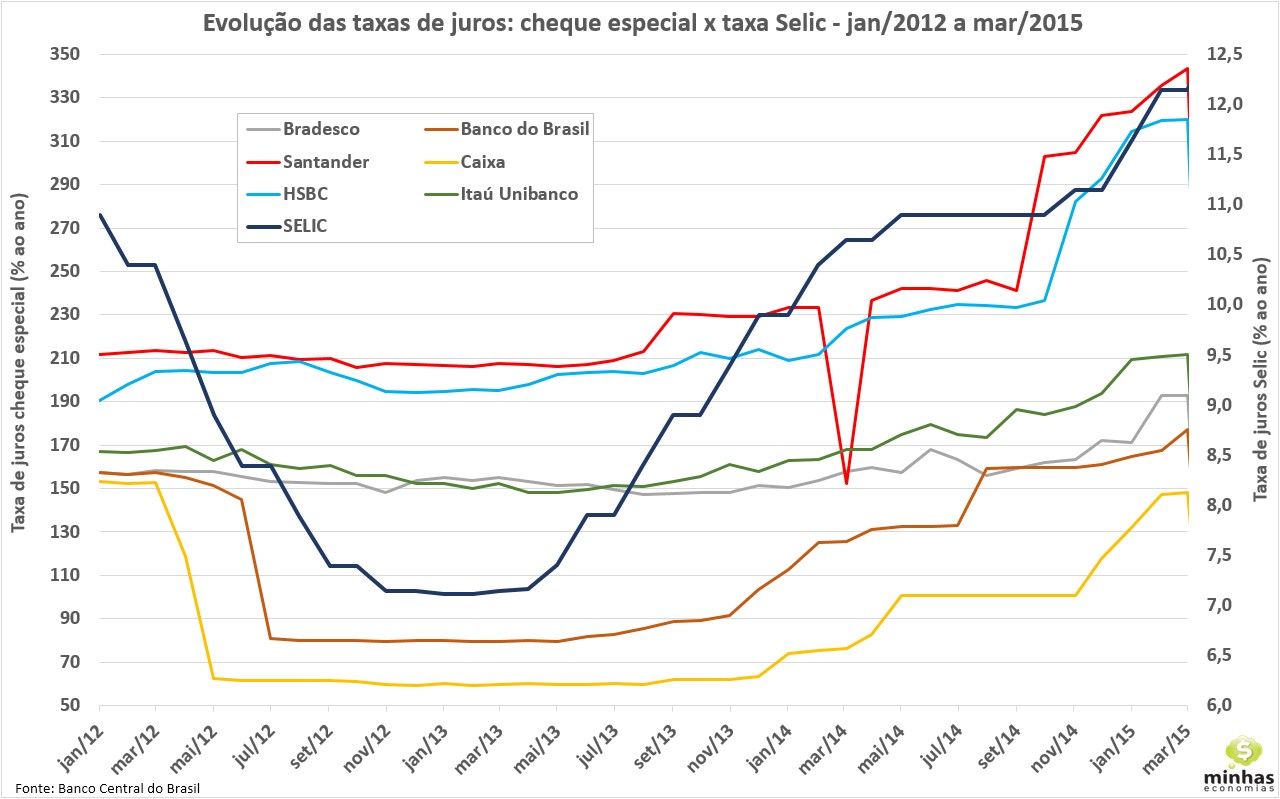

Com as seguidas altas da taxa Selic, as taxas de juros das diversas modalidades de empréstimos e financiamentos também subiram. No entanto, algumas delas, como o cheque especial, apresentaram fortes altas, muito mais do que em outras modalidades.

Com um novo ciclo de alta da taxa Selic a partir do final de outubro de 2014, as taxas de juros do cheque especial passaram a subir fortemente entre os maiores bancos brasileiros. O Santander, que cobrava em torno de 240% ao ano no início de setembro, passou a cobrar na média em torno de 340% ao ano em março deste ano. Mesmo os bancos públicos passaram a cobrar mais: Banco do Brasil passou de 160% em set/14 para 177% em mar/15; a Caixa, no mesmo período, passou de 101% para 148% ao ano.

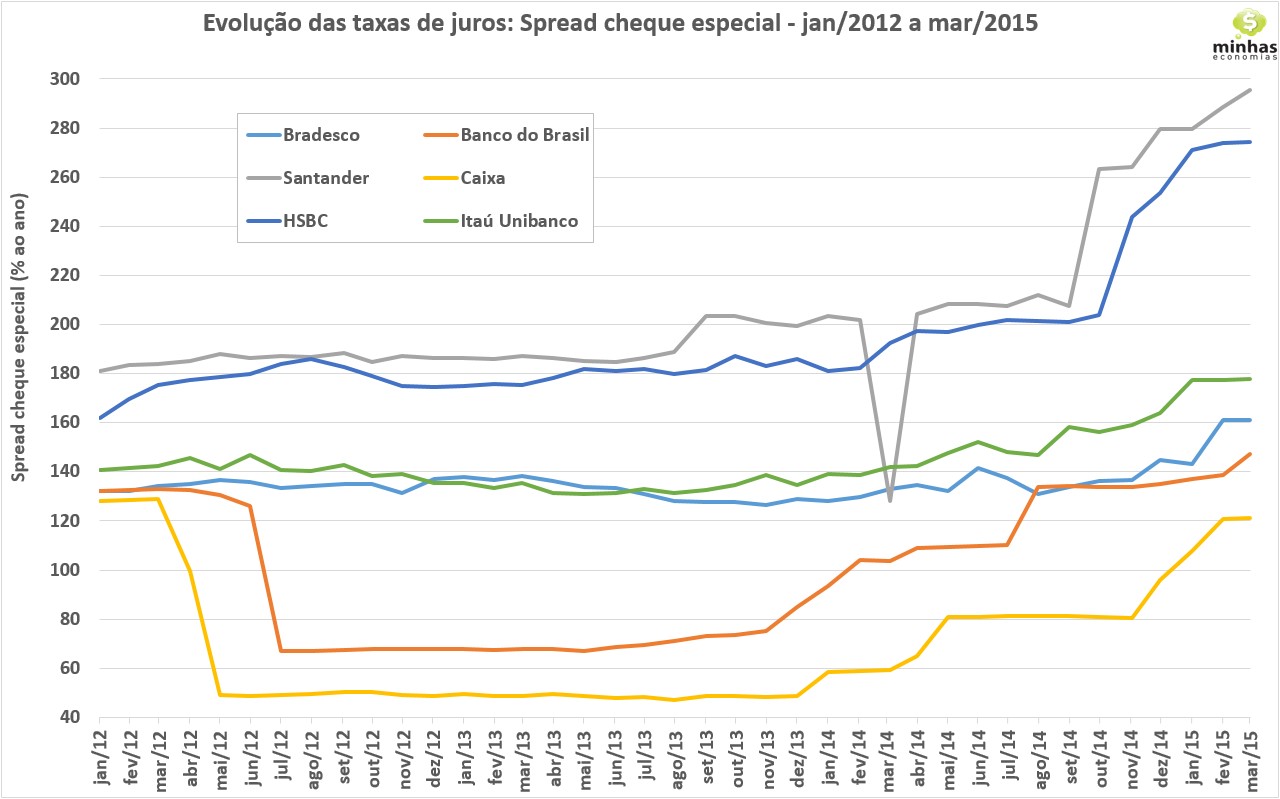

Analisando somente o spread do cheque especial, que consiste na margem adicional cobrada pelo bancos sobre a taxa Selic no cheque especial, fica ainda mais evidente o quanto os bancos aumentaram a sua margem neste tipo de empréstimo. O maior spread em março foi o do Santander (295% ao ano), seguido pelo HSBC, com 274% ao ano. Em set/14, os spread eram, respectivamente, de 208% e 201% ao ano. Já os bancos públicos, ainda que em patamar mais baixo, também aumentaram significativamente os seus spreads, retornando ao patamar do início de 2012. No período de set/14 a mar/15, o Banco do Brasil aumentou seu spread no cheque especial de 134% para 147%, e a Caixa de 81% para 121%.

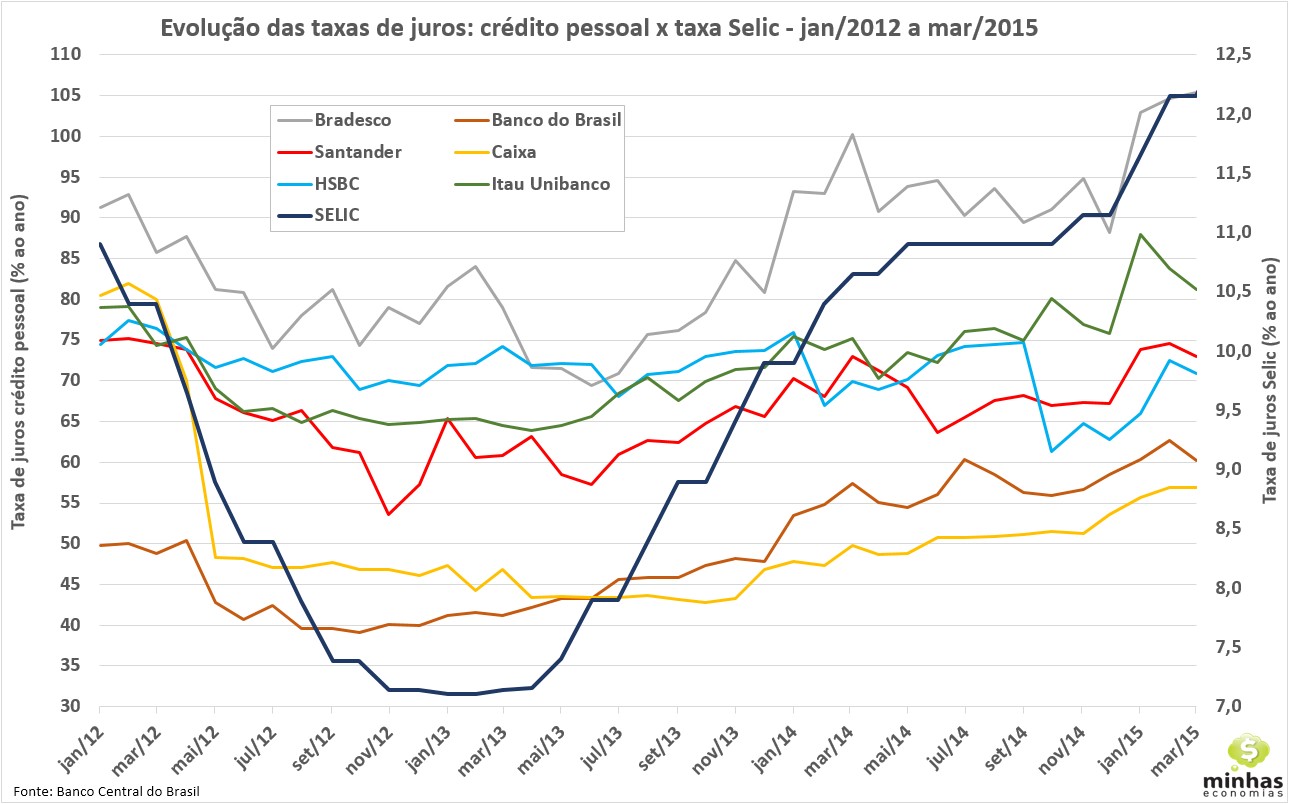

Analisando outras modalidades de crédito, este aumento tanto nas taxas de juros quanto nos spreads não foi tão significativo. No crédito pessoal não-consignado, o Bradesco foi o banco que apresentou as maiores taxas desde jul/13, chegando a 89% em set/14 e subindo para 105% ao ano em mar/15. As taxas mais baixas nesta modalidade também são dos bancos públicos: banco do Brasil passou de 56% em set/14 para 60% ao ano em mar/14, enquanto a Caixa passou de 51% para 57% neste mesmo período.

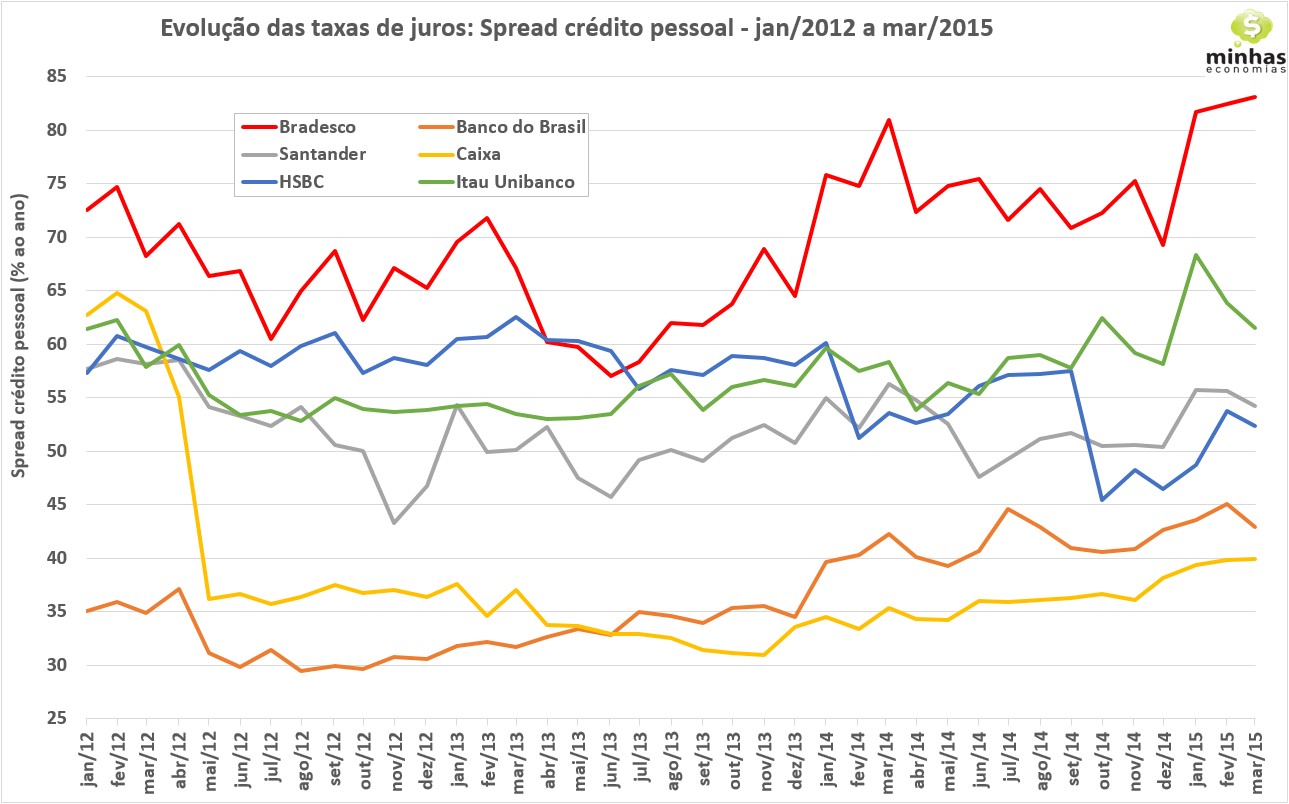

Analisando os spreads do crédito pessoal não-consignado, é possível verificar que estes não aumentaram tanto quanto no cheque especial. O banco com o maior spread, o Bradesco passou de 71% em set/14 para 83% ao ano em mar/15. Banco do Brasil passou de 41% para 43% e a Caixa passou de 36% para 40%. Já o HSBC chegou até a diminuir o seu spread, passando de 57% para 52% neste período.

Uma das possíveis causas desta aparente incongruência pode estar relacionada à questão da concorrência. Como o cheque especial é um produto ofertado apenas pelos bancos, o cliente bancário teria mais dificuldades para migrar de instituição. Dificilmente, alguém troca de banco por causa do valor de taxa de juros do cheque especial, até porque se trata de um produto que o cliente não espera usar. Já o crédito pessoal é oferecido não só pelos bancos que oferecem conta-corrente, como também por financeiras, além de bancos menores. Com isto, fica mais difícil aumentar a margem neste ambiente mais competitivo.

Um cliente do Santander, que cobrou em média 343% no cheque especial em mar/15 e 73% ao ano no crédito pessoal não-consignado, teria mais vantagem em contratar o crédito pessoal por um mês inteiro do que ficar no cheque especial por 11 dias. Assim, para quem está usando o cheque especial para conseguir fechar o mês, está valendo ainda mais a pena estudar outras alternativas para cobrir as despesas. Se você ainda não consegue saber com antecedência se irá faltar dinheiro antes de receber o próximo salário, aprenda como se planejar com o Minhas Economias.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]