O mês de março ficará marcado, indubitavelmente, pelo confronto generalizado entre Irã, EUA e Israel no Oriente Médio. Tal como em outros momentos de tensionamento global, a volatilidade no preço das commodities balizou os mercados e afetou integralmente setores específicos. Assim como nos primeiros meses da guerra da Ucrânia e em períodos históricos de crise no Golfo, o petróleo tornou-se o principal agente do cenário econômico global. A pressão sobre o preço dos combustíveis e a desordem na cadeia produtiva e logística global elevaram a percepção de risco econômico.

No Brasil, a pressão sobre o diesel e a gasolina reacendeu o temor inflacionário e reduziu a expectativa de corte de juros no curto prazo – ou, ao menos, atenuou a sua intensidade. Na última reunião do Copom (18), o Banco Central decidiu reduzir a Selic para 14,75%, com um corte de 0,25 p.p., ante os 0,50 p.p. das previsões anteriores à escalada da guerra. Em ata divulgada no dia 24, o BC salientou que a incerteza em relação ao cenário externo elevou-se consideravelmente e que, portanto, seria necessário adotar prudência na condução da política monetária.

Os últimos dados de inflação divulgados sinalizam uma piora, ainda que sutil, no cenário doméstico, corroborando a conjuntura global. A atividade econômica mantém-se estável, apesar de sinais discretos de enfraquecimento. Na última divulgação sobre a taxa de desemprego, observou-se um ligeiro crescimento, de 5,4% para 5,8%, acima das estimativas de 5,7%. Contudo, parte desse aumento é sazonal; não à toa, a taxa reportada é a menor da série histórica para o trimestre encerrado em fevereiro.

No mês, o Ibovespa desvalorizou 0,70% e performou 6,8 p.p. abaixo em comparação ao mesmo período do ano anterior. No trimestre, entretanto, o índice cresceu 16,3%, contra 8,3% em relação ao 1°trimestre de 2025, consolidando-se como o melhor primeiro trimestre desde 1999.

Entre as principais altas do mês, se destacaram:

Petrobras (PETR3; PETR4)

Como a maior variação positiva do mês, com PETR3 subindo 26,16% e PETR4 23,75%, a Petrobras reportou números sólidos no 4T25, com um EBITDA que superou as expectativas do mercado, demonstrando resiliência operacional, robusta geração de caixa e fundamentos financeiros saudáveis. De forma distinta da PRIO, a estatal vive, na análise trimestral, sua maior valorização relativa desde o primeiro trimestre de 1999. O desempenho consolida a companhia como o principal pilar de sustentação do índice doméstico, beneficiada diretamente pelo novo patamar de preços do barril de petróleo em virtude da volatilidade geopolítica global.

PRIO (PRIO3)

A companhia, que registrou alta de 21,51%, foi impulsionada por uma conjuntura que favorece o fluxo de caixa e amplia as expectativas para o anúncio de uma nova política de dividendos e recompra de ações ainda este ano. No quarto trimestre, a companhia entregou um EBITDA ajustado de US$ 324 milhões e logrou reduzir seu custo de extração (lifting cost) para o menor patamar de 2025. O otimismo do mercado reflete não apenas a eficiência operacional, mas também a iminência de novos marcos de produção em campos estratégicos.

Eneva (ENEV3)

A Eneva chamou a atenção do mercado com uma valorização de 14,67% ao reverter um prejuízo bilionário e registrar lucro líquido de R$ 57 milhões no 4T25, consolidando um resultado anual expressivo de R$ 1,16 bilhão. A companhia fortaleceu sua posição estratégica ao elevar suas reservas de gás natural na Bacia do Parnaíba para quase 38 bilhões de metros cúbicos, com índice de reposição de 111%. Essa solidez refletiu-se em um EBITDA ajustado de R$ 1,49 bilhão no trimestre (alta de quase 20%), reafirmando a eficiência do seu modelo integrado. O ativo registrou seu melhor primeiro trimestre desde 2017 e acumula valorização superior a 10 p.p. em todos os trimestres desde o primeiro trimestre de 2025.

Natura (NATU3)

A Natura (NATU3), com alta mensal de 14,60%, reverteu o prejuízo do ano anterior e registrou um lucro líquido de R$ 186 milhões nas operações continuadas no 4T25. O balanço foi impactado por uma provisão contábil não recorrente de R$ 434 milhões, sem efeito no caixa. Embora a receita líquida tenha recuado para R$ 6,1 bilhões — refletindo a desaceleração no Brasil, o impacto cambial e instabilidades na integração com a Avon na Argentina —, a rentabilidade da companhia avançou significativamente. O EBITDA ajustado saltou 57,2%, atingindo R$ 978 milhões, impulsionado por ganhos de eficiência e redução de custos. Diante da sólida recuperação operacional e financeira, o ativo registrou o seu melhor primeiro trimestre de toda a série histórica da companhia.

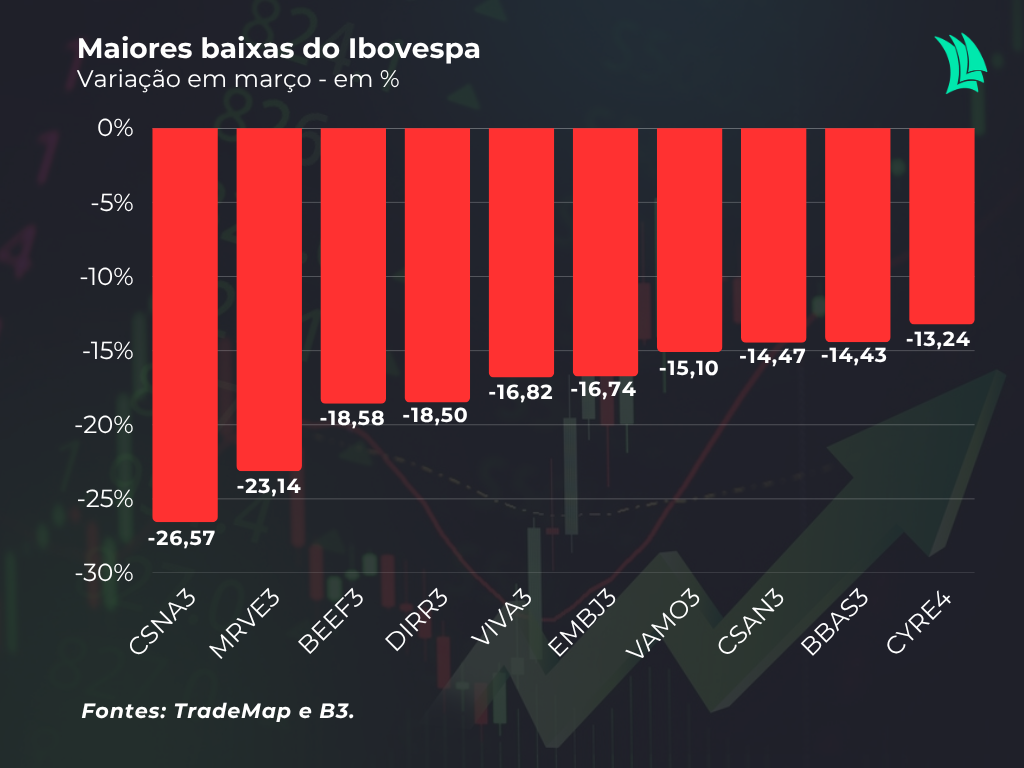

Entre as principais baixas do mês, se destacaram:

Companhia Siderúrgica Nacional (CSNA3)

A CSN apresentou o pior desempenho do grupo, com queda de 26,57%, ao reportar um prejuízo líquido de R$ 721 milhões no 4T25, revertendo o lucro do trimestre anterior. O balanço foi impactado pela ociosidade operacional e por perdas de estoque. O EBITDA ajustado recuou para R$ 3,32 bilhões, enquanto a receita líquida de R$ 11,4 bilhões (queda de 5,2%) refletiu a sazonalidade típica do fim de ano e a forte base de comparação do ano anterior, que havia sido beneficiada pela rápida valorização do minério de ferro.

MRV (MRVE3)

A MRV, com retração de 23,14%, continua enfrentando desafios significativos em seu balanço consolidado, especialmente pela persistente queima de caixa em sua subsidiária norte-americana, a Resia, que registrou consumo de US$ 29,6 milhões no período. Apesar da recuperação operacional observada no mercado brasileiro, a alavancagem financeira da companhia permanece entre as mais altas do setor de construção civil. A estratégia atual concentra-se na venda acelerada de ativos internacionais para estancar a saída de capital e reduzir o endividamento corporativo.

Minerva (BEEF3)

A Minerva reportou lucro líquido de R$ 85 milhões no quarto trimestre, mas suas ações recuaram 18,58% sob pressão devido às perspectivas desafiadoras para o setor de proteínas em 2026. A combinação do ciclo pecuário adverso, a imposição de salvaguardas tarifárias por parte da China e a escalada nos custos logísticos e de fretes — decorrentes dos conflitos no Oriente Médio — comprometeu a percepção de valor do ativo no longo prazo.

Direcional (DIRR3)

Apesar de ter entregue um lucro líquido ajustado de R$ 211,4 milhões no quarto trimestre de 2025 (+27,7%), as ações da Direcional caíram 18,50% no mês. A companhia bateu recordes históricos, atingindo uma receita líquida de R$ 1,2 bilhão (+33% a/a) e um EBITDA ajustado de R$ 346 milhões, mas não escapou do movimento de correção do setor.

Vivara (VIVA3)

A Vivara entregou resultados operacionais que frustraram o mercado, resultando em uma baixa de 16,82%. A rentabilidade foi pressionada por estratégias promocionais mais agressivas e pelo aumento nas despesas com vendas. O EBITDA ajustado de R$ 286,1 milhões revelou uma compressão na margem bruta, reflexo do ambiente de alta competição e dos custos logísticos de otimização de estoques. Embora o lucro líquido tenha sido beneficiado por questões fiscais e pelo pagamento de JCP, a fragilidade da margem operacional foi o fator determinante para o desempenho negativo do papel no mês.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap.