Com a queda da taxa Selic, os investimentos tradicionais de renda fixa passaram a render muito pouco, menos ainda quando os custos relacionados a eles não caíram na mesma proporção. Para o pequeno investidor, as opções são ainda piores e muitos voltaram a aplicar na poupança. No entanto, ainda há alternativa melhor do que ela, dependendo das circunstâncias.

De acordo com o último Relatório Focus do Banco Central de 24 de novembro, a expectativa do mercado é que a taxa Selic permaneça em 7% ao ano ao longo de 2018. Com isto, fizemos nossas simulações de rentabilidade a partir da premissa de que esta taxa permaneça assim ao longo dos próximos meses. Além disto, assumimos as seguintes premissas:

– Taxa CDI constante de 6,89% ao ano;

– Taxa Selic constante de 6,90% ao ano;

– Mês padronizado de 21 dias úteis;

– Fundo DI com rentabilidade bruta (sem descontar a taxa de administração) de 102,2% do CDI e taxa de administração de 2,0% ao ano (menor taxa para quem tem apenas R$ 100 para investir);

– CDB-DI com rendimento contratado de 82,5% do CDI, sendo que alguns bancos só oferecem CDB a partir de R$ 500;

– Tesouro Selic (LFT) é apresentado com o desconto da taxa de corretagem de 0,5% ao ano (taxa usualmente cobrada pelas corretoras dos grandes bancos) e as rentabilidades projetadas já se encontram líquidas da taxa de custódia cobrada pela BM&F Bovespa de 0,30% ao ano. Não consideramos eventual ágio ou deságio na negociação dos títulos, o que significa que o rendimento real deverá ser um pouco abaixo do que está projetado, pois há sempre um spread entre os preços de compra e de venda dos títulos.

Como estamos tratando de um investidor que possui apenas R$ 100 para investir, isto inviabilizaria a opção de investir em corretora independente, pois o custo de envio de TEDs seria alto demais para uma aplicação de valor baixo. Desta forma, as opções analisadas acabam se restringindo ao que os bancos oferecem.

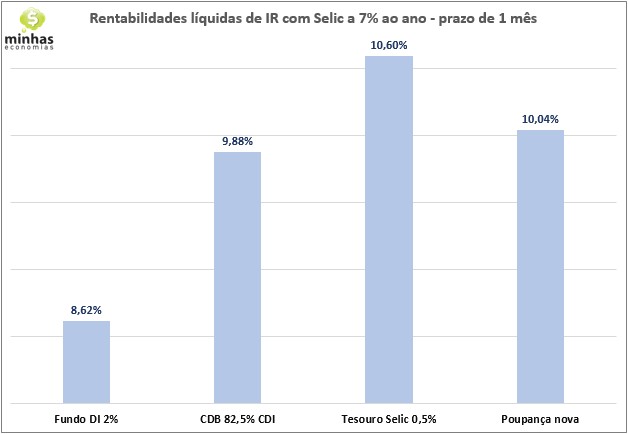

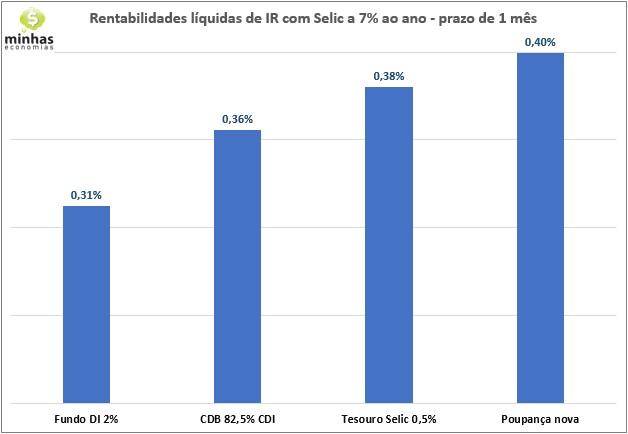

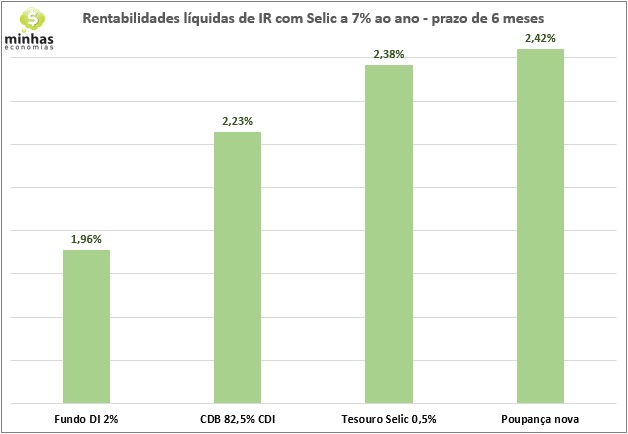

Para os prazos de 1 a 6 meses, a poupança acaba sendo a opção mais rentável, seguida pelo Tesouro Selic. No entanto, se o investidor fizer o resgate fora da data de aniversário da poupança, a vantagem dela pode ser perdida.

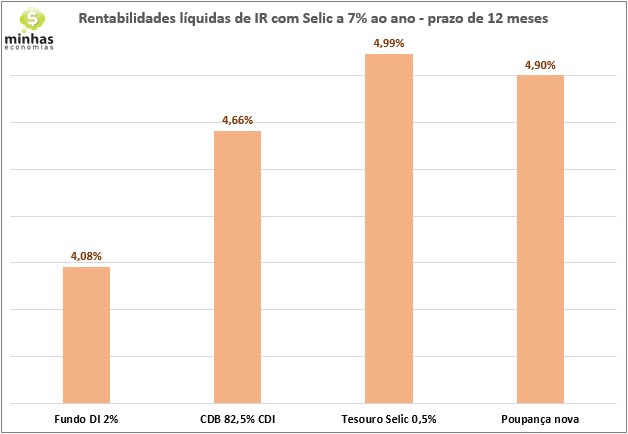

Já para os períodos superiores a 12 meses, o Tesouro Selic passa a levar vantagem sobre a poupança e a diferença de rentabilidade aumenta de acordo com o prazo, como pode ser visto para o período de 24 meses. Fundo DI com taxa de administração de 2% é sempre a pior opção, independentemente do prazo.