1. Introdução à Educação Financeira

Olá! Esta parte do site é voltada para o tema “Educação Financeira”.

A Educação Financeira não consiste somente em aprender a economizar, cortar gastos, poupar e acumular dinheiro.

É muito mais que isso. É buscar uma melhor qualidade de vida tanto hoje quanto no futuro, proporcionando a segurança material necessária para aproveitar os prazeres da vida e ao mesmo tempo obter uma garantia para eventuais imprevistos.

A famosa fábula da “Formiga e da Cigarra” exemplifica muito bem uma eterna questão que tentamos resolver diariamente: “Será melhor simplesmente aproveitar o dia de hoje ou nos preparar para o futuro”?

Traduzindo isto em um exemplo prático, suponha que você esteja passeando em um shopping e passa por uma loja com aquela roupa fantástica que você sempre sonhou. Você não tem mais dinheiro para o mês. O que você faz?

- compra a roupa no cartão, em 3 vezes, afinal você merece. Nunca se sabe o dia de amanhã, mas ele vai ser melhor com esta roupa nova;

- não compra naquele momento. Mas volta para casa e começa a planejar o que fazer para economizar e comprá-la daqui a 3 meses.

- não compra naquele momento e nem depois. Afinal você tem outros objetivos mais importantes e prioritários que você deseja cumprir antes da compra da roupa.

Existe uma resposta correta? Não. Aliás, você pode escolher respostas diferentes de acordo com o momento da sua vida. O mais importante é que você escolha a sua resposta de modo consciente, que conheça as implicações de sua decisão e tenha uma atitude equilibrada. Isto é Educação Financeira.

– Dois erros comuns de educação financeira cometidos pelos jovens

É, parece fácil, mas não é. O nosso objetivo aqui é ajudá-lo a buscar este equilíbrio na sua vida financeira. Não desista, mas também não espere soluções rápidas ou milagrosas. Dê um passo a cada dia. Pode não parecer, mas no longo prazo você vai se surpreender com os resultados!

Para facilitar a tarefa de organizar a sua vida financeira, utilize o gerenciador financeiro do Minhas Economias, uma planilha de gastos completa, com aplicativos para Android/iPhone e 100% gratuita.

2. ESTABELECENDO OBJETIVOS

A busca pela qualidade de vida no presente e no futuro envolve o estabelecimento de objetivos que podem ter valores e prazos diversos. Para algumas pessoas, este processo de definição de metas é algo que ocorre naturalmente, sem muita dificuldade.

Se este não é o seu caso, não se preocupe. Você faz parte da maioria! Mas isto não é desculpa para não tê-los. O seu objetivo pode ser fazer uma viagem no próximo ano, trocar de carro em 2 anos, comprar a casa própria em 10 anos ou simplesmente acabar com aquela dívida do cartão até o final do ano.

Provavelmente você irá constatar que possui muitos objetivos para poucos recursos. O passo seguinte é então priorizar os objetivos e, por fim, estabelecer metas de poupança. E sempre que você tiver que tomar uma decisão sobre “gastar ou não gastar”, pense no seu objetivo. Pense em como a sua decisão fará com que você fique mais perto ou mais longe da sua meta.

Para começar de uma maneira simples, estabeleça ao menos UM objetivo com relação ao seu dinheiro. Busque uma meta bem simples e de curto prazo, de modo que você consiga ver os resultados mais facilmente e vá ganhando confiança em si. Em pouco tempo você já estará buscando objetivos maiores e de longo prazo!

A educação financeira é uma ferramenta importante para a realização dos seus sonhos.

3. CONHECENDO E CONTROLANDO SEUS GASTOS

Você já teve aquela sensação que o seu salário simplesmente desapareceu, mas você não sabe como? Pois é, as pessoas geralmente sabem o quanto ganham, mas não sabem o quanto gastam. E muito menos aonde gastam.

Para mudar esta situação é necessário fazer um controle de despesas. Isto significa anotar diariamente cada despesa realizada e qual o meio de pagamento utilizado – dinheiro, cartão ou cheque. As despesas devem ser agrupadas em categorias – educação, alimentação, moradia, etc. – para que você possa realizar uma melhor análise. Feito isto, você poderá verificar as quantias gastas em cada categoria e então estabelecer um orçamento, um limite de gastos para cada categoria.

Caso você observe que suas despesas são superiores às receitas, você tem três opções:

- aumentar as receitas;

- diminuir as despesas;

- e claro, a melhor das três, aumentar as receitas em conjunto com a diminuição de despesas.

O corte de gastos é algo doloroso de se fazer. Significa abrir mão, em muitos casos, daqueles pequenos prazeres que parecem fazer a vida valer mais a pena. Entretanto, este sacrifício de hoje será pequeno se comparado à alegria de conseguir alcançar o seu OBJETIVO. Esta é a base do pensamento da Educação Financeira!

– Vale a pena controlar as “Pequenas Despesas”?

Algumas ações como adiar a troca do carro, não comprar o último lançamento eletrônico, comparar preços de bens e serviços antes de adquiri-los podem significar reduções relevantes de despesas. Mas também não se esqueça dos gastos pequenos que parecem insignificantes, como aquele bombom diário depois do almoço ou a loteria semanal. Acumulados, eles podem se tornar os vilões do seu orçamento.

Acompanhe seus gastos com carinho. Você poderá perceber que em algumas categorias existem gastos excessivos. Ou então descobrir despesas desnecessárias, que poderiam ser adiadas. Acredite. Você vai se surpreender com os resultados!

Veja como organizar as contas do dia a dia.

4. FAÇA SEU DINHEIRO TRABALHAR POR VOCÊ

O controle e corte dos gastos é uma atividade não tão prazerosa, mas quando realizada com disciplina ela permite que você ganhe um novo empregado, só seu. Isso mesmo, o seu dinheiro agora irá trabalhar por você!

Tendo receitas superiores às despesas, o passo seguinte é investir. Quanto mais você conseguir economizar e investir, mais rápido você conseguirá atingir suas metas. É claro que quanto mais dinheiro você tiver para investir, melhor. Mas outro fator fundamental que muitas vezes não levamos em consideração é o tempo de investimento. Ele funciona como uma mola propulsora para os seus ganhos. É como se você ganhasse um prêmio por manter o seu dinheiro investido por mais tempo.

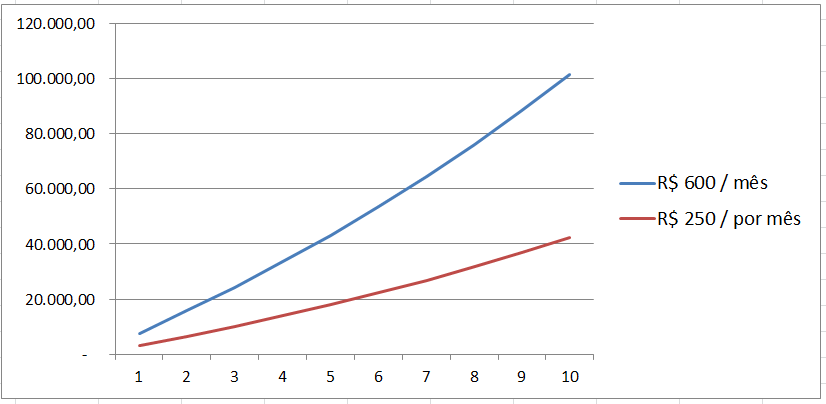

Para se ter uma ideia, investindo R$ 250 por mês a uma taxa de juros de 0,5% ao mês, tem-se em 5 anos cerca de R$ 18 mil. E em 10 anos, este valor sobe para pouco mais de R$ 42 mil.

Agora se você conseguir economizar R$ 600 por mês, os valores poupados sobem para R$ 43 mil em 5 anos e quase R$ 102 mil em 10 anos!

Veja como a diferença aumenta à medida que o tempo passa:

É claro que quanto antes você começar a investir melhor será. Mas se você ainda não começou, não pense que agora já é muito tarde. A verdade é que nunca é cedo ou tarde para começar, o mais importante é investir regularmente!

– Como investir pouco dinheiro

Outro fator relevante é a taxa de retorno de seu investimento. Obviamente, quanto maior, melhor. Mas lembre-se que usualmente retornos altos podem significar riscos elevados. Futuramente, quando você já tiver os conhecimentos básicos da Educação Financeira, iremos discutir a questão do retorno dos investimentos com maior profundidade.

Caso queira mais informações sobre investimentos, acesse o guia de investimentos.

5. DÍVIDAS

Ter dívidas não é necessariamente algo ruim, desde que tenhamos condições de pagá-las. Mas para muitos, possuir uma casa ou um automóvel só se torna possível através de um financiamento. O que devemos fazer quando necessitamos nos endividar é pesquisar por financiamentos com juros mais baixos e com parcelas que não comprometam a renda familiar mensal.

– Saindo das dívidas: itens que você não precisaria ter em casa

Para aqueles que ainda não estão endividados e necessitam tomar dinheiro emprestado, faz-se necessário conhecer a capacidade de endividamento e para isso é preciso ter um bom controle financeiro. Este controle deve ser capaz de apontar o valor das parcelas que se consegue pagar mensalmente.

Será melhor ainda se tal controle ajudar a cortar gastos desnecessários de modo a providenciar dinheiro extra para quitar a dívida o quanto antes.

No caso daqueles que já possuem dívidas, ter um bom controle financeiro também facilita as coisas. Com ele é sempre possível descobrir fontes de recursos extras através de cortes de despesas não essenciais. Este dinheiro adicional pode então ser usado no pagamento de parte da dívida, o que acarretará em menores despesas de juros e, consequentemente, mais dinheiro no futuro para outros objetivos.

E lembre-se: é essencial que você controle suas dívidas. E nunca deixar que suas dívidas acabem por controlá-lo! Outra lição importantíssima da Educação Financeira!

6. APOSENTADORIA

Para a Educação Financeira, o conceito de aposentadoria não é aquele aonde se observa uma pessoa idosa desgastada depois de anos de trabalho. A aposentadoria pode chegar muito antes. A cena que preferimos ver é a de uma pessoa com espírito jovem fazendo as coisas que realmente gosta, seja curtindo a família, trabalhando em algo que lhe dê prazer ou viajando pelo mundo. Uma pessoa que possui segurança financeira e sente prazer em viver.

Muitas pessoas acreditam que isto é algo difícil demais para ser atingido. Realmente, não é algo que seja fácil, mas com disciplina e tomando as decisões financeiras corretas, isto é bastante possível.

Se você pretende se aposentar contando apenas com recursos do INSS ou então com recursos de algum fundo de pensão, há grandes chances de você acabar curtindo a vida apenas ao final dela. Para que a cena idealizada ocorra é preciso economizar recursos financeiros adicionais além das “oficiais”.

– Alternativas à “aposentadoria” para curtir a melhor idade!

Isto significa que você deve procurar poupar sempre e o máximo que puder, sempre levando em conta o equilíbrio que deve existir entre a qualidade de vida presente e a futura.

Mas só poupar não basta. Saber investir também é um fator crítico para o seu objetivo. E isto não é uma tarefa fácil, pois as opções que nos são apresentadas são muitas. Elas não incluem somente planos de previdência privadas, mas também quaisquer formas de investimento que nos permitam aumentar nosso patrimônio.

E quais são as opções de investimento que eu devo escolher? Bom, a resposta irá depender do seu perfil de risco, da sua disciplina e também de uma boa pesquisa. E, claro, de uma análise destas opções.

Planos de previdência privada apresentam como principal vantagem o benefício fiscal. No caso do PGBL, pode-se abater até 12% do salário bruto da base de cálculo do imposto de renda.

Além disso, o imposto de renda somente será pago no resgate ou no pagamento dos benefícios. Alguns planos possuem seguro de vida embutido e há ainda a possibilidade de se optar pela tabela regressiva de alíquotas de imposto de renda.

Como desvantagens, eles cobram uma taxa de carregamento, além da taxa de administração do fundo onde o recurso da previdência está aplicado. Isto faz com que em alguns casos, o benefício fiscal passe a ser menor do que os custos do plano. Outra questão é que planos de previdência privada geralmente são desenhados para aposentadoria em idade “avançada”.

O que deve ser feito é uma combinação de investimentos. A previdência privada pode lhe garantir uma aposentadoria tradicional tranqüila. Mas a aposentadoria dos sonhos deve vir da acumulação de patrimônio que lhe permita ser independente.

7. SEGUROS

Nós brasileiros somos um povo otimista. Costumamos acreditar que nada de mal irá nos ocorrer e isso faz com que normalmente não nos preparemos para os imprevistos que a vida nos reserva. E estes imprevistos podem gerar danos irreversíveis ao nosso bem-estar, inclusive financeiro.

Apesar de muitas vezes ser difícil evitar que tais imprevistos ocorram, podemos nos proteger das conseqüências causadas por eles. Assim, contratar seguros é algo extremamente importante para preservar nossa qualidade de vida.

Podemos encontrar seguros para quase tudo: para nossos bens (seguro de carro, casa, etc.), para nosso bem-estar (seguro saúde, seguro de vida, seguro contra invalidez, etc.), entre outros.

Para definir quais seguros devemos possuir, precisamos usar a nossa Educação Financeira para identificar o que necessitamos em cada momento de nossa vida. Como exemplo, um seguro de vida se faz necessário quando não temos patrimônio suficiente para garantir o bem-estar de nossa família. Quando deixamos de ter pessoas que dependam de nossa renda ou o patrimônio acumulado é mais do que suficiente para garantir todas as nossas necessidades futuras, possuir um seguro de vida se faz menos necessário.

Leia mais artigos sobre Educação Financeira no nosso Blog de Finanças Pessoais.