Que a poupança está rendendo pouco já não é mais novidade. No entanto, o que surpreende é que ainda há muita gente com dinheiro investido nela e, esta falta de iniciativa em pesquisar e conhecer produtos mais rentáveis e com riscos semelhantes pode representar um preço alto no futuro.

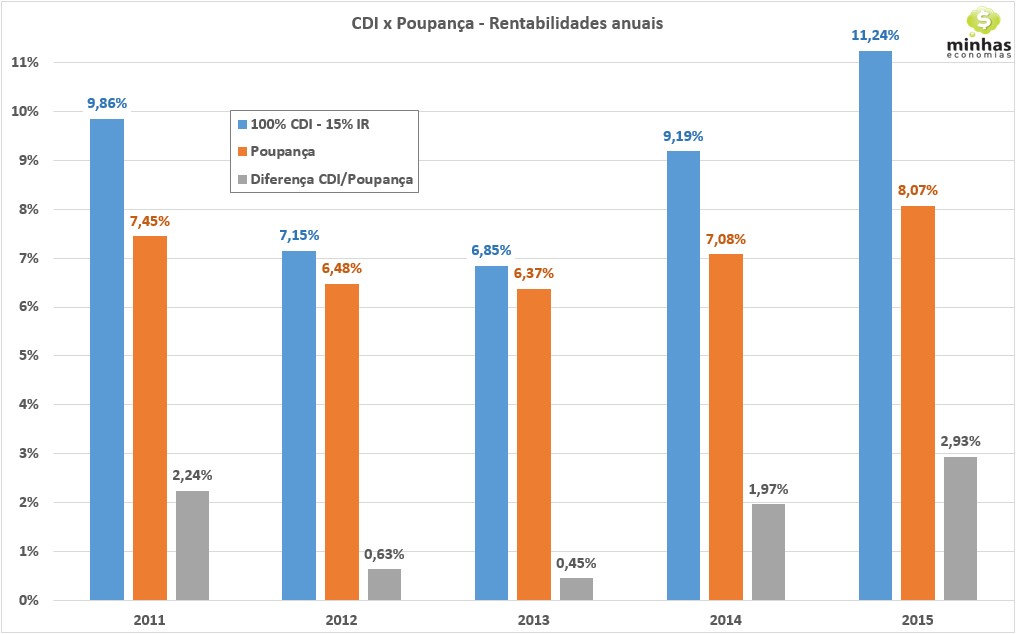

No gráfico abaixo, comparamos a rentabilidade da poupança com a rentabilidade líquida (considerando alíquota de imposto de renda de 15%) de uma aplicação em 100% do CDI nos últimos 5 anos. As colunas cinzas mostram a diferença relativa entre as rentabilidades líquidas das duas aplicações. O que se vê claramente é que esta diferença caiu de forma dramática nos anos de 2012 e 2013, mas voltou a subir em 2014 e 2015, quando deve chegar a um ganho adicional de 2,93%.

Um investidor que tenha optado em aplicar R$ 10.000 na poupança no final de 2010, teria ao final de 2015 um montante de R$ 4.083,81, ao passo que quem investiu em um CDB 100% CDI teria R$ 5.441,37, ou R$ 1.357,95 a mais. No entanto, esta diferença será muito mais representativa se considerarmos o valor futuro dela.

Caso os R$ 1.357,95 ficarem investidos pelos próximos 25 anos a uma taxa anual de 6%, esta diferença chegará a incríveis R$ 5.828,17, um valor bastante alto se consideramos o investimento inicial de R$ 10.000.

Se você está com preguiça ou falta de tempo para estudar um pouco mais sobre investimentos, veja que está jogando dinheiro fora e deixando de ter uma aposentadoria bem mais tranquila.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]