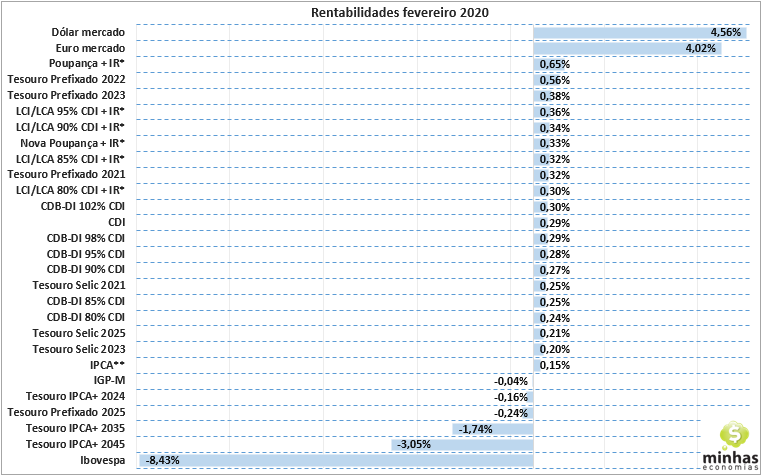

Com a alta de 4,56% do dólar comercial, os fundos cambiais foram um dos principais destaques dentre os investimentos no mês de fevereiro. Já a queda de -8,43% do Ibovespa fez com que boa parte dos fundos de ações tivessem fortes prejuízo no mês. Segue abaixo gráfico com as rentabilidades de diversos indexadores e de papéis do Tesouro Direto no mês.

*Considerando alíquota de IR de 22,5%

No caso dos títulos públicos, incluímos apenas o Tesouro Selic (LFT), Tesouro Prefixado (LTN) e o Tesouro IPCA+ (NTN-B Principal), por serem os títulos mais negociados pelas pessoas físicas. Para facilitar a comparação, as seguintes hipóteses foram assumidas:

– Preços utilizados são os divulgados no site do Tesouro Nacional;

– Rentabilidade líquida (descontada) da taxa de custódia de 0,25% ao ano a partir de janeiro de 2019 e de 0,30% ao ano antes desta data;

– As rentabilidades apresentadas não consideram taxa de administração/corretagem;

– As rentabilidades apresentadas foram calculadas considerando-se o spread de compra e venda divulgado no site do Tesouro Direto.

No caso de LCI e LCA, e da poupança, as rentabilidades são apresentadas acrescidas do Imposto de renda sob a alíquota de 22,5% (cobrada para investimentos com prazo de até 180 dias). O motivo disto é permitir uma comparação justa entre todos estes investimentos, uma vez que as rentabilidades de LCI, LCA e poupança são isentas de imposto de renda para os investidores pessoa física. As rentabilidades dos investimentos não-isentos de IR apresentados no gráfico acima e nas tabelas a seguir estão sem o desconto do imposto de renda, ou seja, apresentam o rendimento bruto.

Em relação aos fundos de investimento, listamos apenas aqueles com as seguintes características:

– Distribuídos pelos cinco junhores bancos de varejo do País (Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú Unibanco e Santander), pois são as instituições em que a junhor parte dos pequenos investidores aplica. Também incluímos alguns fundos distribuídos por corretoras independentes;

– Estão abertos para aplicação inicial. Fundos que estejam fechados para captação, isto é, que não aceitam novas aplicações, não foram incluídos. Também não foram incluídos aqueles que aceitam apenas aplicação adicional;

– Aceitam aplicações de pessoas físicas e que não sejam oferecidos exclusivamente aos clientes do segmento de Private Bank (grandes fortunas).

Apresentamos os fundos por categoria: DI, renda fixa, renda fixa simples, renda fixa indexados, multimercado, ações setoriais, ações não-setoriais, cambiais e curto prazo. Dentro de cada categoria separamos os fundos em 3 grupos de acordo com o valor de aplicação inicial. Na primeira coluna (“Pos. Geral”), mostramos a posição do fundo dentro da categoria independentemente do valor de aplicação inicial. Na segunda coluna (“Pos.”) é exibida a posição dentro do grupo de aplicação inicial. Na última coluna é apresentado o rendimento em % de CDI, exceto para os fundos de ações e fundos cambiais, onde é apresentada a diferença de rentabilidade relativa ao indexador: Ibovespa para fundos de ações e Dólar ou Euro para os fundos cambiais.

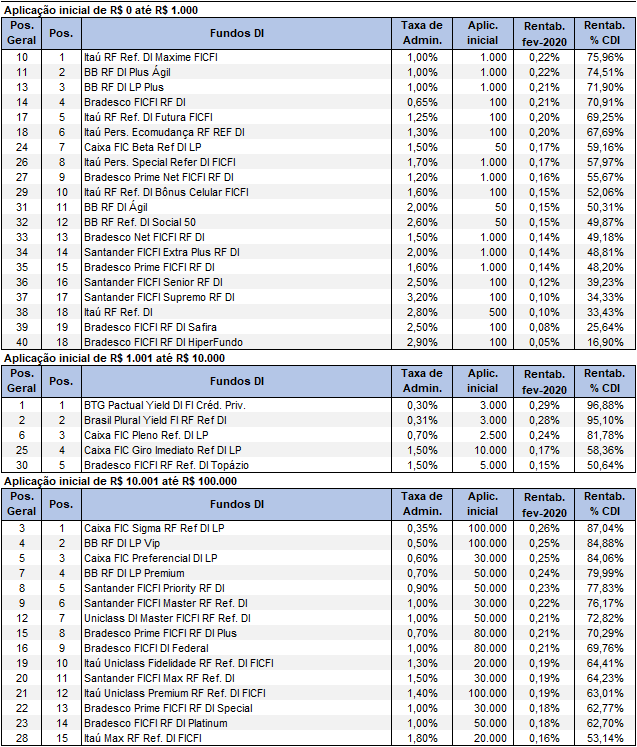

Fundos DI

Dos 40 fundos da amostra, nenhum rendeu mais do que a poupança ajustada pelo IR de 22,5% e nenhum rendeu mais do que o CDI.

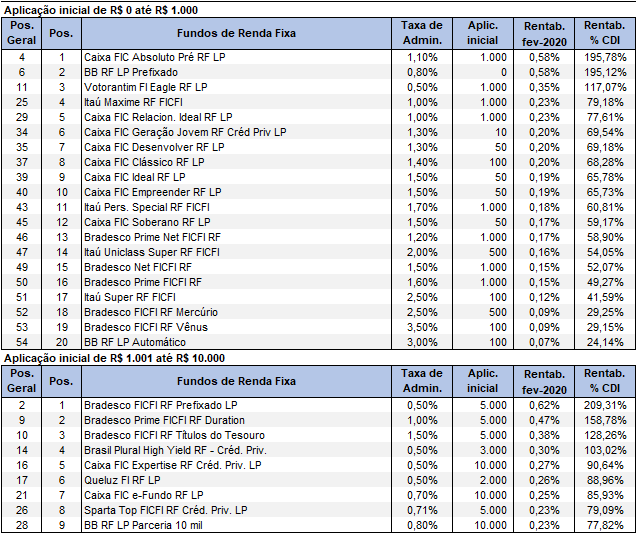

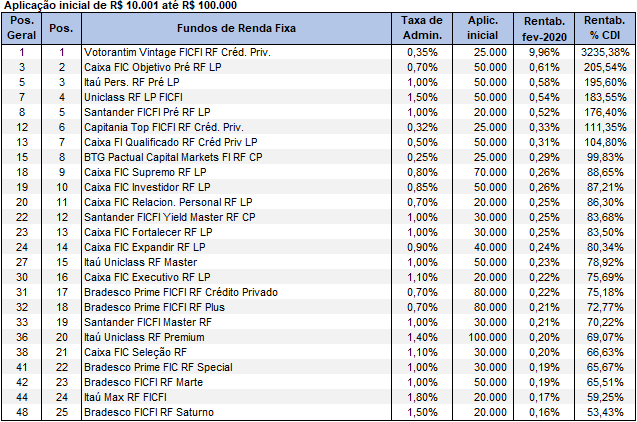

Fundos de Renda Fixa

Nesta categoria não estão sendo considerados os fundos indexados a índices de inflação e os fundos simples, que aparecem em seguida, em categorias específicas. De um total de 54 fundos, apenas 11 superaram a poupança ajustada pelo IR de 22,5%, e 14 conseguiram superar o CDI. Nenhum fundo teve rentabilidade negativa. Dentre os 10 melhores fundos, apenas 5 aceitam aplicações iniciais de até R$ 10.000.

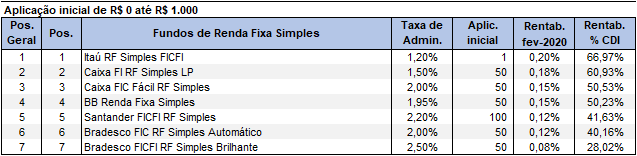

Fundos de Renda Fixa Simples

Os fundos de renda fixa simples foram criados para serem uma opção aos investidores iniciantes, sem requerer o preenchimento de formulário para verificar o perfil do cliente. São fundos de baixíssimo risco, investindo primordialmente em títulos públicos federais e títulos de renda fixa com baixíssimo risco de crédito e de mercado. Na comparação com fundos mais antigos, as taxas de administração estão mais baixas, mas ainda assim são bastante altas, variando entre 1,20% e 2,20% ao ano nos grandes bancos. Como nos fundos DI e de curto prazo, a taxa de administração é a principal explicação para as diferenças de rentabilidade entre os fundos desta categoria. Nenhum dos 7 fundos da categoria conseguiu superar a poupança ajustada pelo IR, repetindo o que já vem ocorrendo há muitos meses.

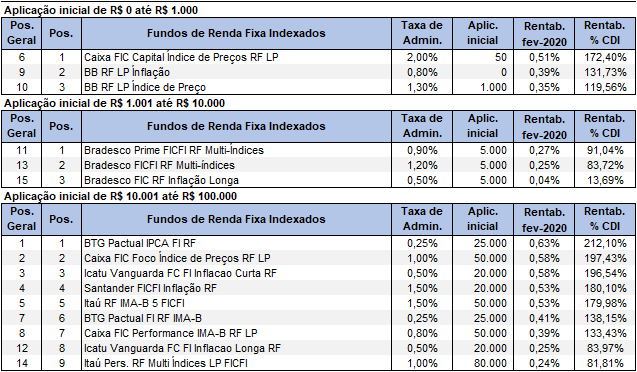

Fundos de Renda Fixa Indexados

Os fundos de renda indexados a índices de inflação foram agrupados em uma categoria à parte por, em geral, apresentarem risco de mercado superior ao dos demais fundos de renda fixa. Dos 15 fundos desta categoria, 10 superaram a poupança ajustada pelo IR, 10 superaram o CDI e nenhum teve prejuízo.

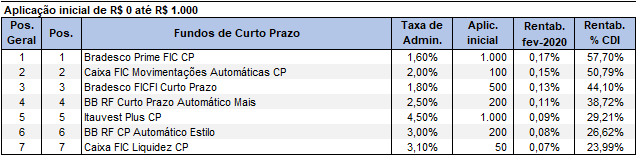

Fundos de Curto Prazo

Dos 7 fundos desta categoria, nenhum superou a poupança ajustada pelo IR de 22,5% e, obviamente, muito menos o CDI foi superado. O melhor fundo (ou menos pior) é exatamente o que cobra a menor taxa de administração.

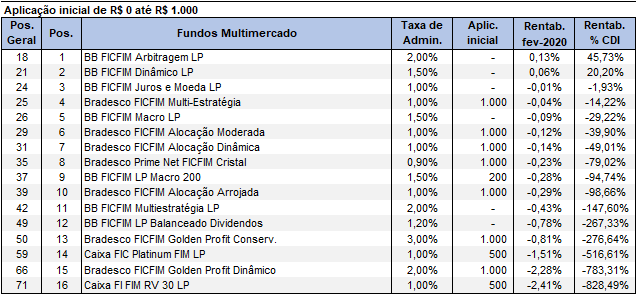

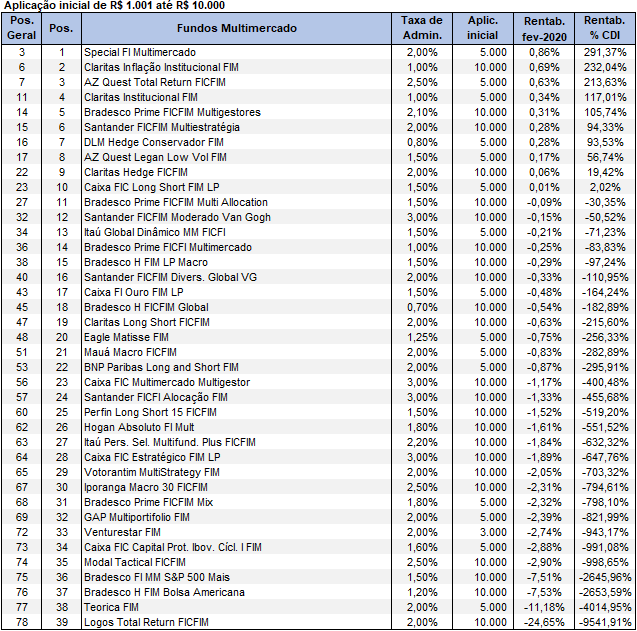

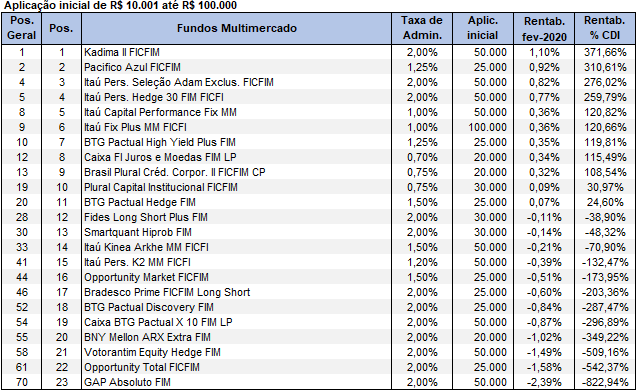

Fundos Multimercado

Neste mês, 12 de um total de 78 fundos apresentaram rentabilidade superior à poupança ajustada pelo IR de 22,5%, e 14 superaram o CDI. 55 tiveram prejuízo. Dentre os 10 fundos mais rentáveis no mês, 3 estão disponíveis aos investidores com aplicação inicial de até R$ 10.000.

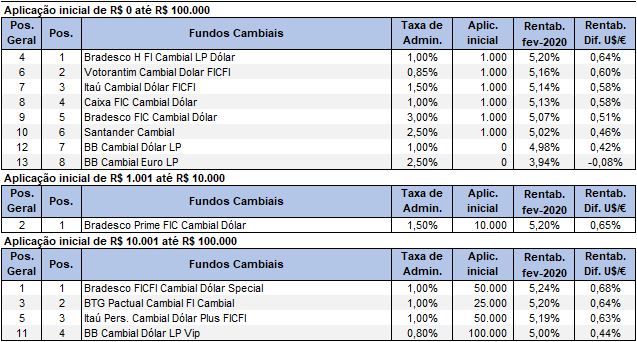

Fundos Cambiais

Com a valorização do Dólar, os fundos cambiais atrelados a esta moeda acabaram apresentando rentabilidades entre 4,98% e 5,24%. Quanto aos fundos em euro, a valorização desta moeda gerou ganho de 3,94% no único fundo

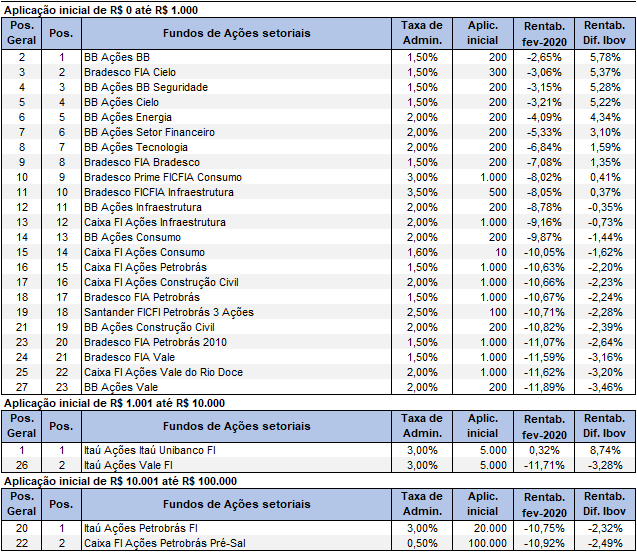

Fundos de Ações Setoriais

Neste segmento, 26 dos 27 fundos apresentaram perdas no mês. Com os melhores resultados, aparecem os fundos que investem no setor financeiro. Com os piores, estão os fundos que investem em ações da Vale. Na comparação com o Ibovespa, 11 dos 27 fundos da amostra apresentaram rendimento superior.

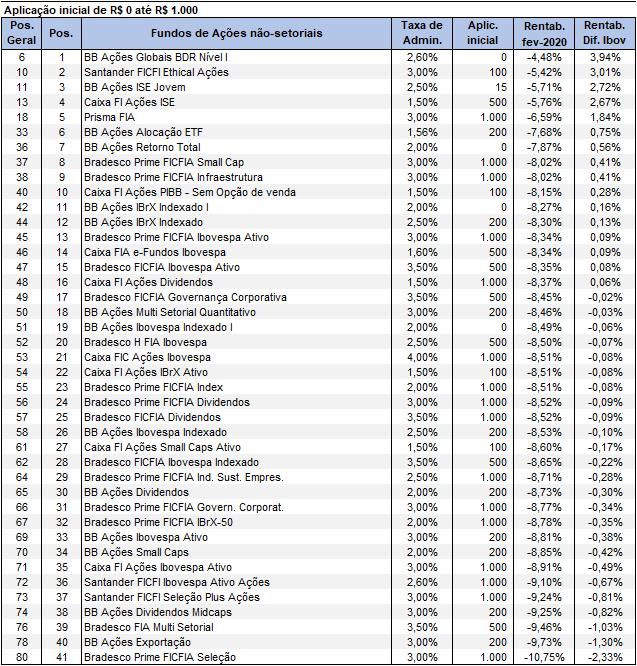

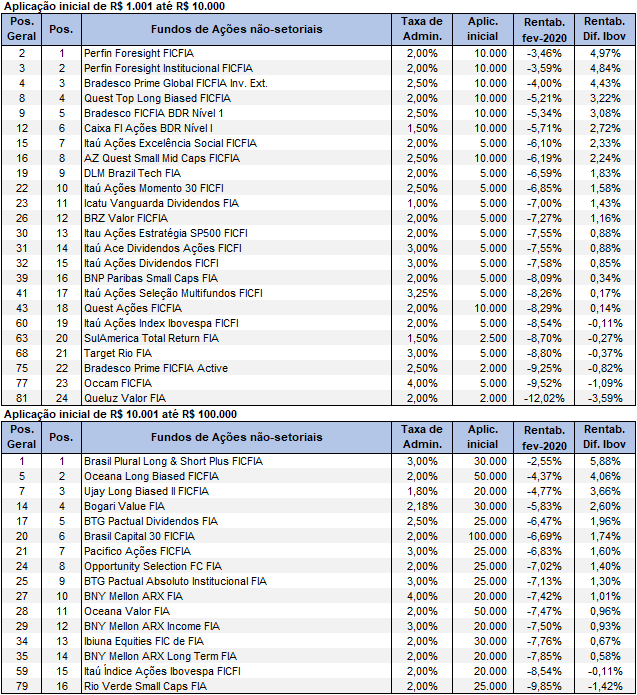

Fundos de Ações Não-Setoriais

Todos os 81 fundos desta categoria apresentaram perdas no mês e 48 superaram o Ibovespa. As perdas variaram entre -2,55% e -12,02%.

Observações:

– Rentabilidades passadas não são garantia de resultados futuros;

– Rentabilidade dos fundos é líquida da taxa de administração, mas ainda sem desconto do imposto de renda;

– Rentabilidade da poupança, da LCI e da LCA foram acrescidas em 22,5% (alíquota de imposto de renda para aplicações de um a seis meses), para que estes produtos possam ser comparados aos demais investimentos. Vale lembrar que poupança, LCI e LCA são isentas de imposto de renda para pessoas físicas;

– As informações aqui apresentadas não caracterizam recomendações de investimento;

– As decisões de investimento são de responsabilidade total e irrestrita do leitor. O site não pode ser responsabilizado por prejuízos oriundos de decisões tomadas com base nas informações aqui apresentadas.