O Tesouro Direto tornou-se um grande sucesso entre os investidores pessoa física, principalmente entre os pequenos e médios investidores. No entanto, muitos deles poderiam estar investindo melhor (ganhando mais dinheiro) e correndo riscos semelhantes. Uma das alternativas ao Tesouro Selic, por exemplo, é o CDB-DI, que é bastante acessível a qualquer investidor.

Em relação ao risco de não receber de volta o valor investido mais os juros (risco de crédito), ou seja, de tomar um calote, ambos os investimentos são bastante seguros. No caso do Tesouro Selic (ou LFT – Letra Financeira do Tesouro), quem estará devendo dinheiro para você (investidor) é o Tesouro Nacional. No caso do CDB, você será credor de um banco, mas há ainda a cobertura do FGC (Fundo Garantidor de Crédito), que ressarce até R$ 250 mil por CPF em caso de quebra do banco.

Do ponto de vista do risco de taxa de juros (risco de mercado), ou seja, do seu investimento perder valor ao longo do tempo, tanto o Tesouro Selic quanto o CDB-DI não apresentam riscos, pois ambos são indexados a taxas pós-fixadas (taxa Selic e taxa CDI, respectivamente), de modo que o investidor poderá resgatar o seu dinheiro a qualquer momento sem correr o risco de sofrer prejuízo (ao menos no que se refere ao valor nominal).

Há ainda a questão do resgate antecipado. No caso do Tesouro Selic, o investidor poderá efetuar a venda antecipada do título e receber o dinheiro em apenas um dia. No caso do CDB, o resgate antecipado depende das condições contratuais, mas, em geral, os bancos oferecem sempre esta possibilidade. O que pode ocorrer é o banco oferecer uma taxa melhor em troca de um período de carência, ou seja, um período mínimo em que o investidor não poderá resgatar o seu dinheiro.

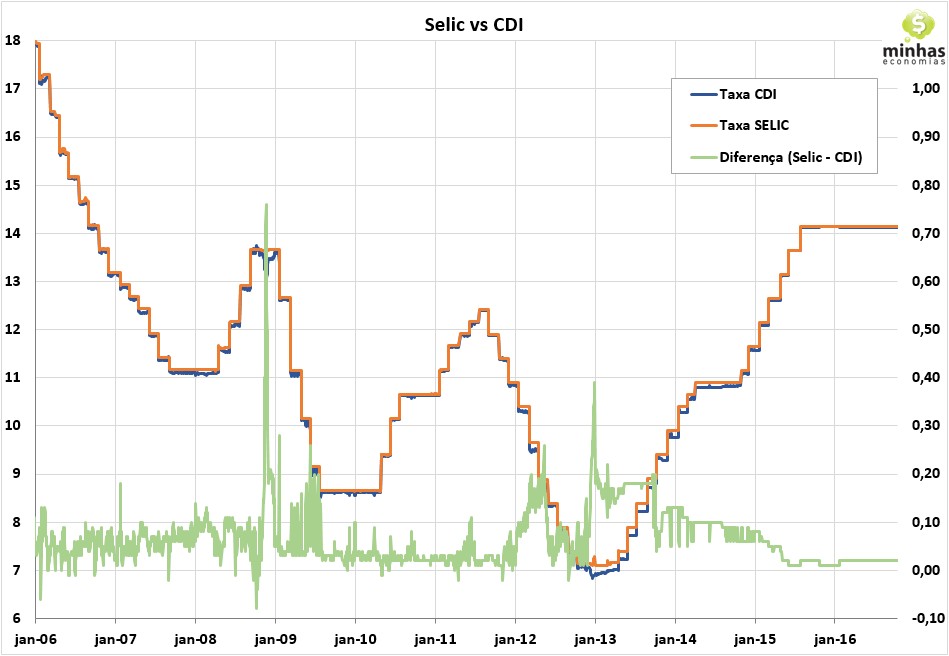

Apesar do Tesouro Selic ser indexado à taxa Selic e o CDB-DI ser indexado à taxa CDI, tratam-se de investimentos bastante semelhantes, pois ambos os indexadores são totalmente influenciados pela meta da Taxa Selic definida pelo COPOM, o Comitê de Política Monetária do Banco Central. No gráfico abaixo, mostramos a evolução das duas taxas ao longo dos últimos 10 anos e também a diferença entre elas, sendo que a taxa Selic costuma permanecer um pouco acima da taxa CDI.

Bom, se a taxa Selic está sempre acima da taxa CDI, então o Tesouro Selic sempre rende mais do que o CDB-DI?

A resposta é: não necessariamente! O Tesouro Selic paga 100% da taxa Selic, enquanto o CDB-DI paga geralmente algo entre 80% a 105% da taxa CDI (Veja aqui como este cálculo é feito). Quanto mais dinheiro você tem para investir e quanto mais longo for o prazo de investimento, maior será esta taxa. Além disto, bancos de médio e pequeno porte costumam pagar taxas melhores do que os grandes bancos, até para compensar o maior risco de calote que o investidor corre.

Além disto, no Tesouro Selic é cobrada uma taxa de custódia da BM&F de 0,30% ao ano e a corretora utilizada para investir no Tesouro Direto cobra uma taxa adicional, que geralmente varia entre 0 e 0,5% ao ano. Com isto, é realmente difícil saber qual das alternativas paga mais.

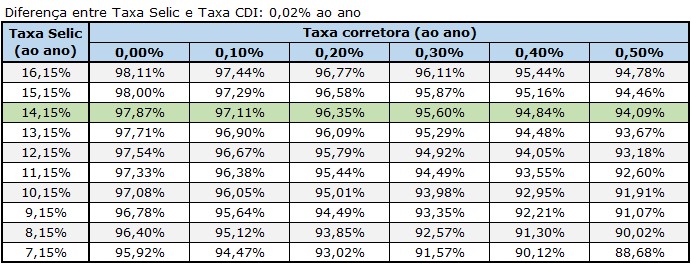

As tabelas seguintes procuram simplificar esta tarefa. Elas mostram qual seria a taxa do CDB-DI (em % da taxa CDI) que geraria ganho equivalente ao Tesouro Selic, já descontadas as taxas de custódia e da corretora. Como esta relação depende também das taxas Selic e CDI, também mostramos qual seria o ganho equivalente para diferentes níveis de taxas Selic e CDI.

Como exemplo, quando a taxa Selic está em 14,15% ao ano, a taxa CDI em 14,13% ao ano (diferença de 0,02%, referente à primeira tabela) e a taxa da corretora é de 0,5% ao ano (valor geralmente cobrado pelas corretoras dos grandes bancos), investir no Tesouro Selic gera o mesmo rendimento do que um CDB-DI que paga 94,09% da taxa CDI. Logo, se o seu banco oferecer um CDB acima de 94,09%, esta alternativa será melhor.

Obviamente, você poderá encontrar uma corretora que não faça a cobrança desta taxa. Neste caso, dada uma taxa Selic de 14,15%, apenas um CDB com taxa acima de 97,87% seria melhor negócio do que o Tesouro Selic.

Vale notar que, à medida que a taxa Selic e a taxa CDI forem mais baixas, o CDB-DI passa a ser cada vez mais vantajoso. Com uma taxa Selic de 7,15% a.a e taxa CDI de 7,13% a.a, qualquer CDB que pague acima de 88,68% do CDI renderá mais do que o Tesouro Selic com taxa da corretora de 0,5%.

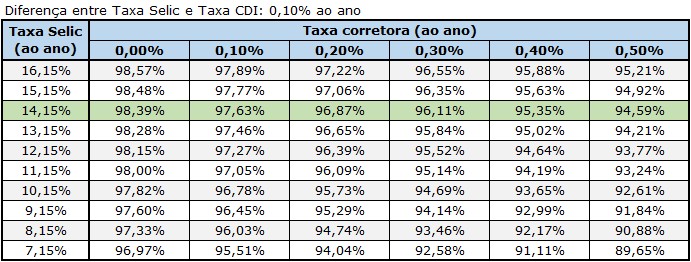

Como mostramos no gráfico, a diferença entre a taxa Selic e a taxa CDI se manteve em torno de 0,02% nos últimos meses, mas já houve períodos em que esta diferença se manteve por um certo período em torno de 0,10%. Houve até alguns grandes saltos neste valor, mas foram apenas em alguns poucos dias. Na tabela seguinte, apresentamos como ficariam as taxas equivalente do CDB, no caso da diferença entre taxa Selic e taxa CDI ficar em 0,10%.