Uma das dúvidas que acomete investidores está relacionada à questão do cálculo do percentual de CDI. Trata-se de uma “jabuticaba”, no sentido de que este tipo de cálculo não é encontrado em nenhum outro lugar do mundo.

Muita gente acredita que o cálculo é simples, bastando aplicar o percentual diretamente sobre a taxa anualizada do CDI. Acontece que o cálculo é um pouco diferente, pois o percentual é aplicado sobre a taxa ao dia do CDI (ou taxa overnight). Assim, supondo que a taxa do CDI fique constante em 14,13% durante todo o período do investimento, uma operação com aplicação inicial de R$ 10 mil, prazo de 3 anos (756 dias úteis) e rentabilidade de 85% do CDI tem seus ganhos calculados da seguinte forma:

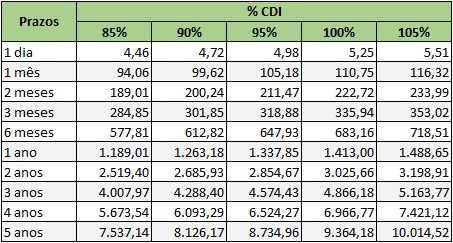

Outra dúvida que aparece principalmente entre investidores iniciantes é em relação ao impacto no ganho final quando se compara investimentos com diferentes percentuais de CDI. Muitas vezes, um banco pode oferecer uma aplicação que paga 95% do CDI, mas sem liquidez diária, enquanto outro paga 90% do CDI, mas com liquidez diária. A resposta para esta questão depende muito do horizonte de investimento e do objetivo. Se o recurso tem como finalidade cobrir imprevistos, a melhor opção é a que oferece liquidez diária. Por outro lado, se o dinheiro tem como destino um objetivo de longo prazo, o investidor pode então abrir mão da liquidez diária e com a aplicação que paga mais. Na tabela abaixo, exibimos os ganhos advindos de um investimento inicial de R$ 10 mil para diferentes prazos, supondo uma taxa CDI constante de 14,13% ao ano ao longo de todo o período.

O que se pode observar acima é que, para prazos mais curtos, a diferença de rentabilidade entre as opções disponíveis pode ser pouco relevante. Para um período de 3 meses, a diferença de rentabilidade ficaria em apenas R$ 17,03. Já para um prazo de 5 anos, esta diferença passa a ser bem maior: 608,79.

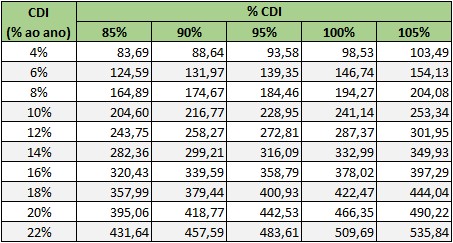

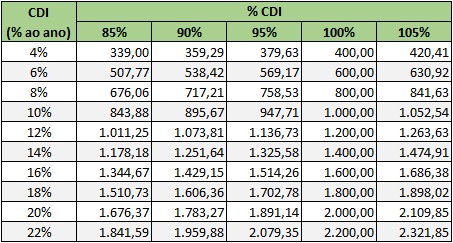

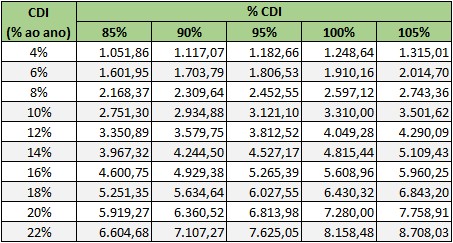

Como vimos, o impacto sobre o ganho entre aplicações com diferentes percentuais de CDI difere de acordo com o prazo (obviamente). Este impacto também difere com o patamar da taxa do CDI. Nas tabelas seguintes, exibimos os ganhos de um investimento inicial de R$ 10 mil para diferentes taxas de CDI e diferentes percentuais de rentabilidade, para os prazos de 3 meses (ou 63 dias úteis), 1 ano (252 dias úteis) e 3 anos (756 dias úteis).

O que se pode observar nestas três últimas tabelas é que quando a taxa do CDI for muito baixa, um pequeno aumento no percentual de CDI pode representar um ganho pouco relevante frente às diferenças de liquidez e risco de crédito. Um exemplo: se a taxa do CDI estiver em 4% ao ano, um investimento inicial de R$ 10 mil que paga 95% do CDI renderá apenas R$ 65,59 a mais em 3 anos do que um investimento que paga 90% do CDI.

Caso o investimento que paga 95% do CDI for oferecido por um banco médio, com maior risco de crédito, e com resgate apenas no vencimento, e o investimento que paga 90% do CDI for oferecido por um banco de primeira linha e ainda por cima com liquidez diária, esta segunda opção pode vir a ser mais interessante, pagando apenas R$ 65,59 a menos em 3 anos, do que a primeira opção.

Já se a taxa do CDI estiver em 22% ao ano, esta diferença já seria de R$ 517,78 e, neste caso, alguns investidores poderiam achar mais interessante abrir mão da liquidez e correr mais risco em troca deste valor adicional.