Obviamente, o melhor mesmo é pagar a fatura de forma integral e sem atraso. Para quem não tem dinheiro suficiente para isso, a melhor alternativa é obter um empréstimo com baixa taxa de juros, como crédito consignado, por exemplo, e quitar a fatura. No entanto, para quem não tem muitas opções de crédito e está com o orçamento curto, aceitar a proposta de parcelamento oferecida pelo cartão pode sim ser uma saída melhor do que realizar o pagamento minimo.

Ainda que muita gente entenda que um empréstimo com CET (Custo Efetivo Total) mais alto seja uma péssima escolha, muitas pessoas simplesmente acabam se esquecendo deste “pequeno” detalhe ao optar por uma forma de quitar a fatura do cartão de crédito. Por incrível que pareça, apesar do parcelamento da fatura ter uma taxa de juros mais baixa, muitos acabam optando pelo pagamento parcial da fatura. Para ilustrar o quanto uma decisão errada como esta custa, vamos apresentar um exemplo real, incluindo a diferença dos juros desembolsados em cada uma das alternativas. Vale ressaltar que estamos mostrando um caso em que há somente estas duas possibilidades: realizar o pagamento mínimo ou parcelar a fatura.

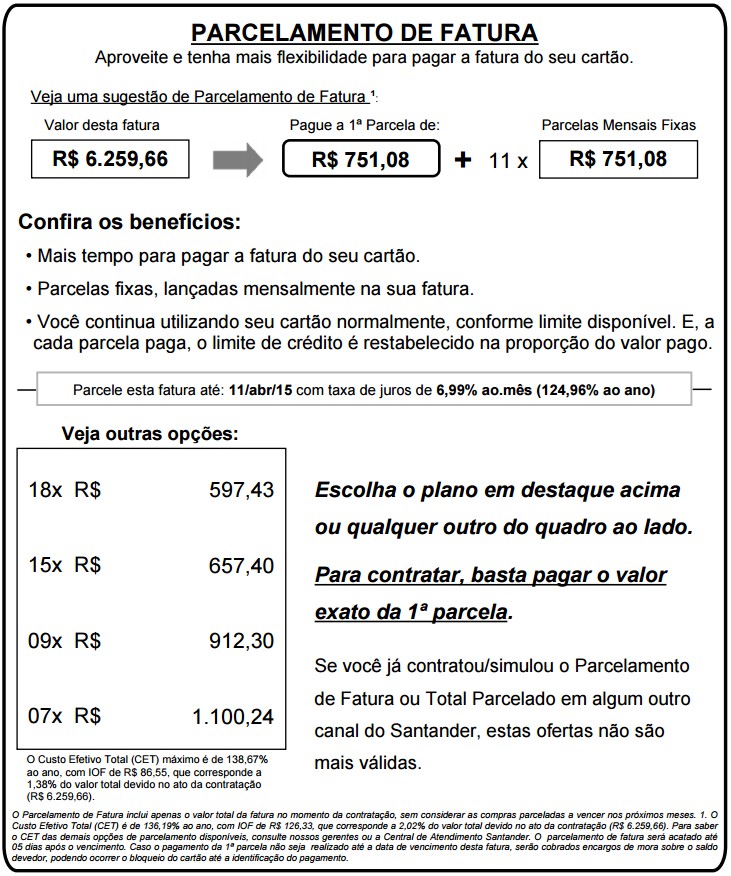

Segue abaixo a proposta de parcelamento apresentado por um banco para um cliente com fatura total de R$ 6.259,66. Supondo que ele disponha mensalmente de R$ 800 para pagar a fatura do cartão, vamos mostrar o quanto ele desembolsará de juros no total ao optar por:

1 – Realizar pagamentos parciais de R$ 800 por mês;

2 – Parcelar a fatura em 12 vezes de R$ 751,08.

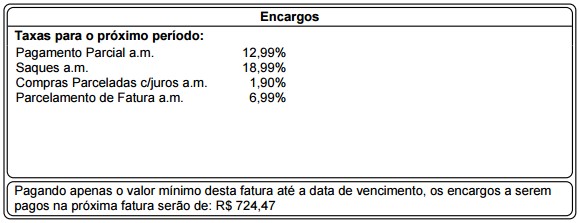

No quadro abaixo, apresentamos as taxas de juros cobradas:

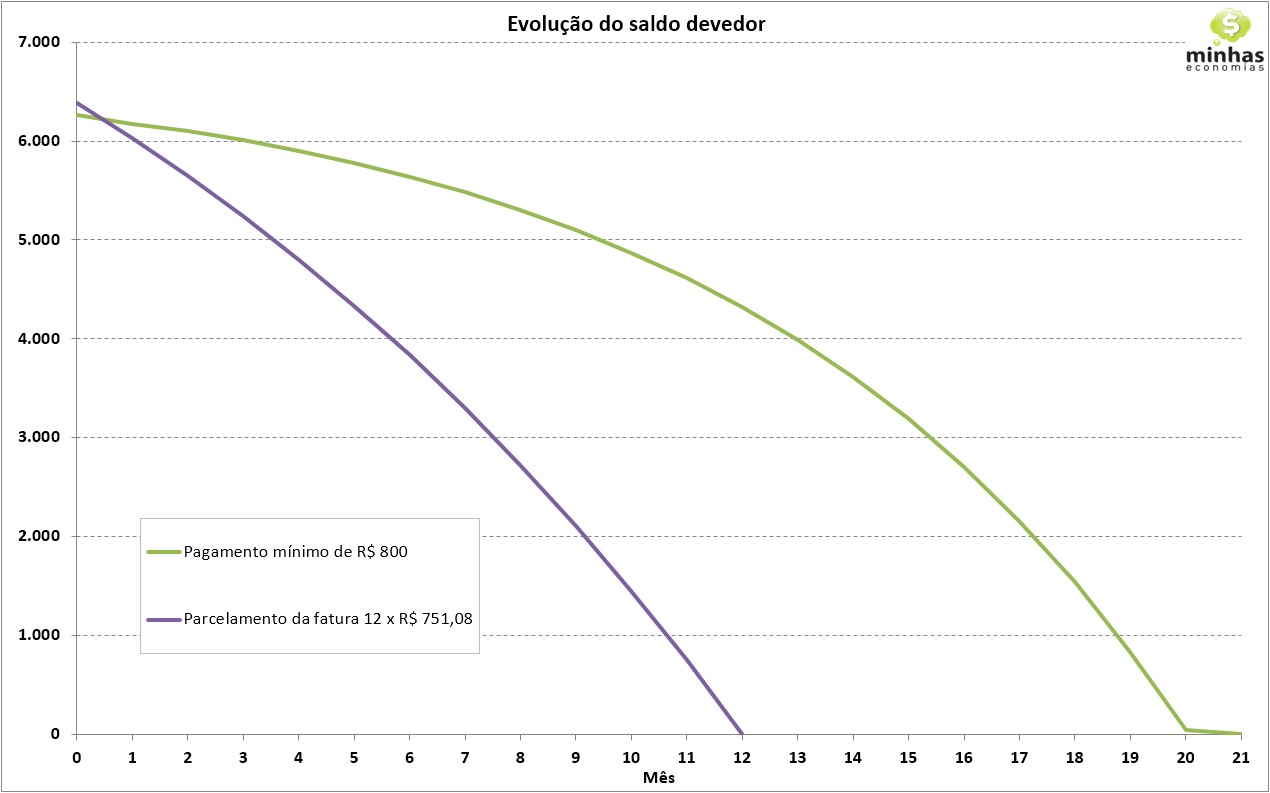

Enquanto o parcelamento da fatura cobra taxa de juros de 6,99% ao mês, o que já é absurdamente elevado, o pagamento parcial da fatura cobra uma taxa de juros ainda maior: 12,99% ao mês! Com isto, mesmo pagando R$ 800 por mês no pagamento parcial ao invés dos R$ 751,08 do parcelamento em 12 vezes, o devedor somente conseguirá quitar a dívida após 20 meses. No gráfico abaixo, o saldo devedor inicial do parcelamento já embute o IOF.

Enquanto a opção do parcelamento incorre em juros de R$ 2.626,97, os pagamentos parciais incorrem em juros totais de R$ 9.580,63 (mais do que o triplo!).

Para quem ainda continua realizando pagamentos parciais da fatura do cartão de crédito e não conta com outras fontes de dinheiro para poder quitar a fatura integral, fica o recado para que procure um empréstimo e quite a fatura de forma integral o quanto antes. Em último caso, vale até mais a pena aceitar a proposta de parcelar a fatura.

E se pagar parcialmente a fatura e quitá-la integralmente já no próximo mês? Ainda assim, é muito melhor pegar um empréstimo por apenas um mês e quitar integralmente a fatura. Em alguns casos, caso não tenha acesso a um crédito consignado ou pessoal, vale até a pena usar o cheque especial, caso a taxa de juros desta modalidade de crédito esteja mais baixa.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]