Muita gente passou a conseguir poupar um dinheirinho após começar a controlar as finanças. No entanto, frequentemente, são aconselhados a investir em previdência privada. Como isto costuma ocorrer com pessoas que ainda não são obrigadas a declarar imposto de renda, o VGBL é a modalidade de previdência privada mais adequada para estes casos. A questão que iremos abordar aqui é se o VGBL é uma boa alternativa para quem está começando a investir, ainda mais se tratando de valores pequenos, como R$ 100, por exemplo.

Para começar, fizemos um levantamento nos sites dos principais bancos brasileiros (Banco do Brasil, Caixa, Itaú, Bradesco, Santander e HSBC) e observamos que a maioria deles oferece planos com taxas de administração bastante caras, geralmente, partindo de 3% ao ano. Em sua grande maioria, já não há mais cobrança da taxa de carregamento na entrada, mas sim, na saída dos recursos. Entretanto, na maior parte dos casos, esta taxa de saída é zerada após um certo período de tempo.

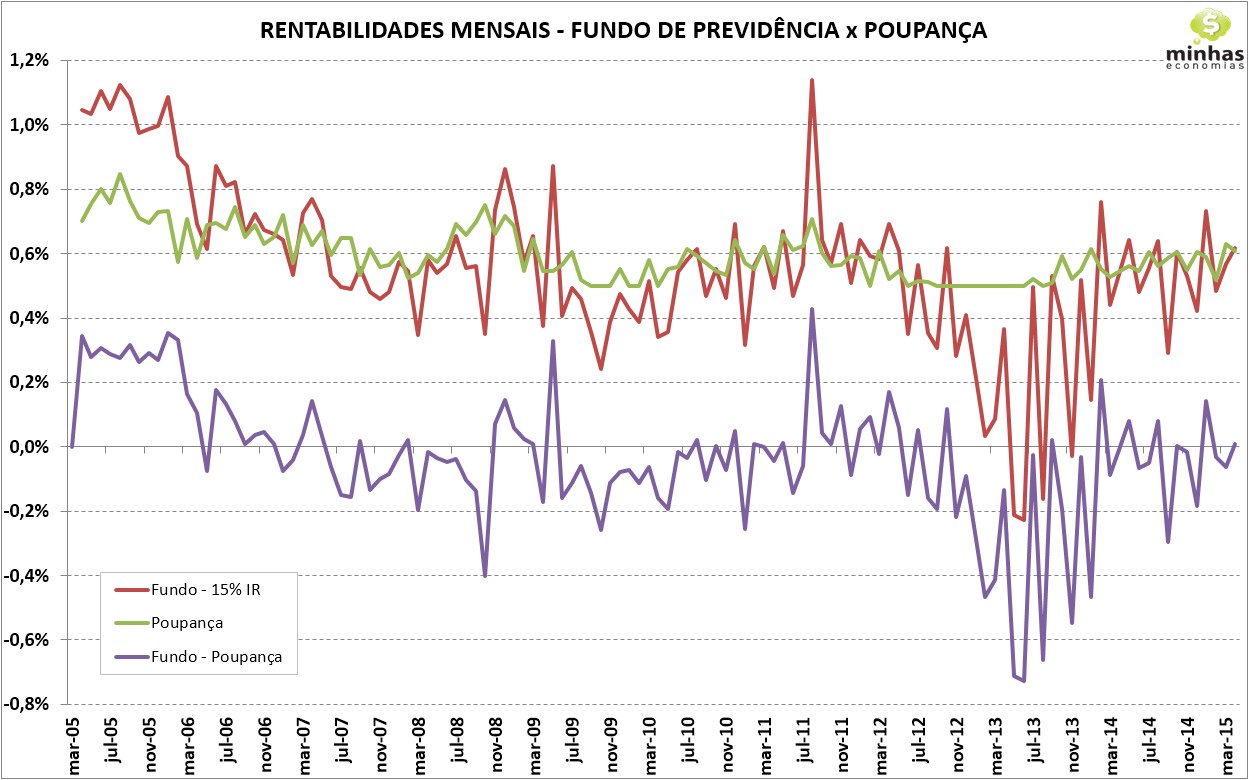

Para nosso “estudo”, escolhemos um fundo que possui um bom patrimônio (cerca de R$ 4,5 bilhões), cuja taxa de administração é de 3,4% ao ano e comparamos suas rentabilidades mensais (já descontadas do imposto de renda à alíquota de 15%) com as da caderneta de poupança. Os resultados podem ser vistos no gráfico a seguir.

Pode-se ver claramente que este fundo apresentou, em vários meses, rentabilidade abaixo daquela gerada pela poupança, sendo que nos últimos meses, a partir de meados de 2012, poucas vezes o fundo de previdência conseguiu superar a poupança.

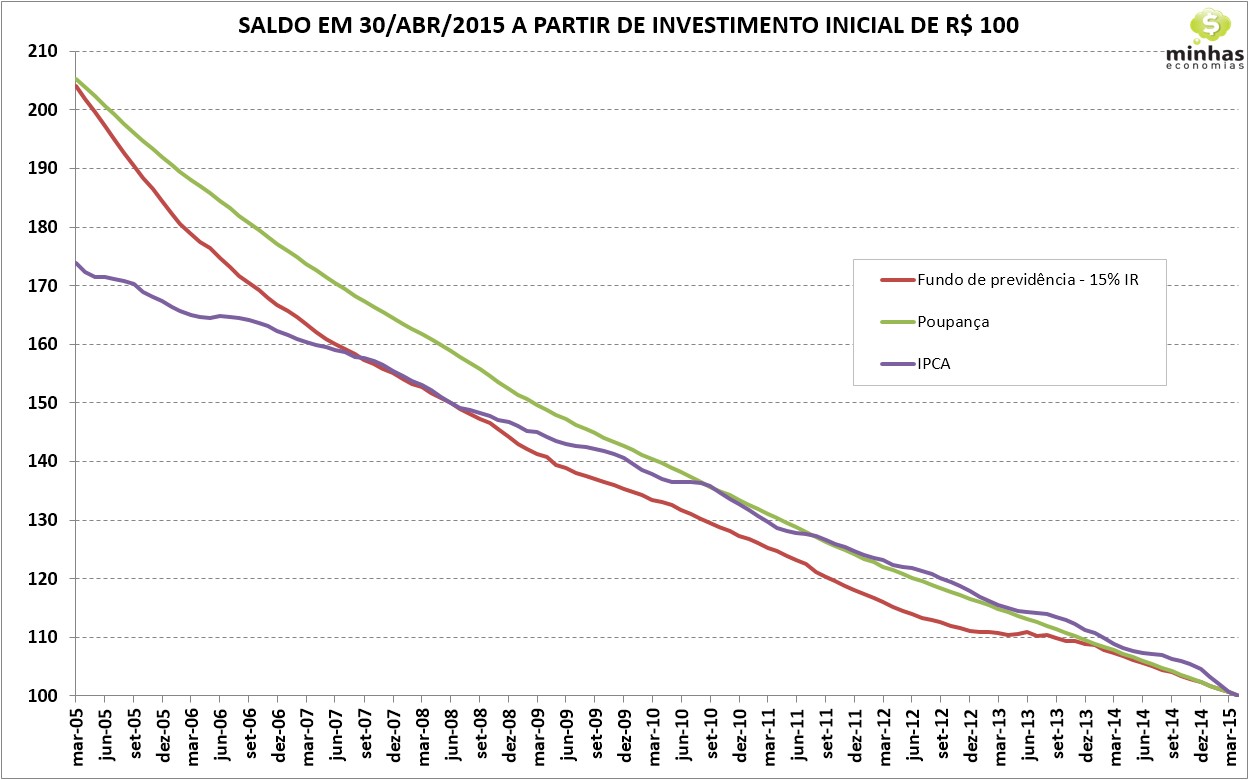

Já o gráfico a seguir exibe os saldos acumulados de investimentos inicias de R$ 100 (aporte único) realizados a partir de uma determinada data. Par ajudar a entender melhor, o valor plotado no gráfico referente a uma determinada data, corresponde ao saldo atualizado em 30/abr/2015 dos R$ 100 investidos naquela determinada data. O que se pode observar com bastante clareza é que, em praticamente todos os períodos, a rentabilidade acumulada da poupança foi superior à rentabilidade acumulada deste fundo de previdência. Em relação ao IPCA, apenas quem realizou o aporte no fundo de previdência privada antes de set/2007 é que conseguiu obter rentabilidade acima da inflação. No período iniciado em meados de 2012, o IPCA superou com certa folga tanto o fundo de previdência quanto a poupança.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]