Se você chegou a este texto e está lendo essas linhas é porque já ouviu falar da taxa Selic. Talvez queira entender a relação desse referencial com investimentos ou com a inflação, por exemplo, ou simplesmente saber seu significado.

Vamos tratar, então, dessas e de outras dúvidas ou curiosidades que você possa ter a respeito da taxa básica de juros do mercado brasileiro.

Origem do termo Selic

A Selic foi criada em 1979 e, desde então, influencia todas as demais taxas de juros do país, inclusive as de empréstimo do seu banco.

Selic é uma sigla formada pelas iniciais de Sistema Especial de Liquidação e Custódia, administrado pelo Banco Central (BC) e destinado à custódia, ao registro e à liquidação de operações com títulos públicos (do Tesouro Nacional) por instituições financeiras, ou seja, os bancos.

A Selic expressa diariamente a taxa média de juros aplicada em operações de financiamento de curtíssimo prazo, de apenas um dia, feitas pelo Banco Central, com os títulos públicos federais a instituições financeiras.

Já a taxa Selic “meta” é a taxa básica de juros do Brasil e é provavelmente dela que você ouve falar frequentemente. Definida em reuniões periódicas de um comitê do Banco Central intitulado Copom, serve de referência para operações de crédito do país e para aplicações financeiras.

Para que serve a Selic e como a taxa impacta a economia

Sempre presente no noticiário econômico, a Selic é o principal instrumento de política monetária utilizado pelo Banco Central para buscar a meta de inflação, definida pelo CMN (Conselho Monetário Nacional). A taxa influencia todos os juros cobrados no país, de empréstimos e financiamentos a investimentos financeiros.

Quando e como é definida a Selic

É o próprio BC o responsável pela definição da meta Selic. A instituição é responsável pela política monetária do Brasil e tem como seu principal objetivo o controle da inflação.

Dentro do Banco Central, a discussão sobre o rumo da Selic cabe a um órgão específico: o Comitê de Política Monetária, o chamado Copom, instituído em junho de 1996 e formado por diretores da instituição.

Segundo o próprio BC, a criação do Copom buscou proporcionar maior transparência e um ritual adequado ao processo decisório, a exemplo do que já era adotado pelo Federal Open Market Committee (Fomc), do Banco Central dos Estados Unidos (conhecido pela sigla Fed), e pelo Central Bank Council, do Banco Central da Alemanha.

Periodicidade das revisões

A Selic é revista a cada 45 dias. Esse é o intervalo atual entre as reuniões do Copom. Os encontros ocorrem em dois dias seguidos. O primeiro é reservado às apresentações técnicas de conjuntura econômica e o segundo, à decisão referente à taxa básica de juros.

No primeiro dia das reuniões, os chefes de departamento do BC tratam de inflação, economia internacional, mercado de câmbio e expectativas gerais para variáveis macroeconômicas, entre outros pontos.

No segundo dia, com base na avaliação do cenário visto anteriormente, os integrantes do Copom deliberam, por maioria simples de votos, a taxa Selic.

Os comunicados das decisões do Copom são apresentados após o término da segunda sessão da reunião, a partir das 18h. Já as atas são divulgadas às 8h da terça-feira da semana posterior à realização de cada encontro.

Caso queira estar atento a mudanças na Selic, acesse o calendário anual das reuniões. Fica tudo disponível no site do BC.

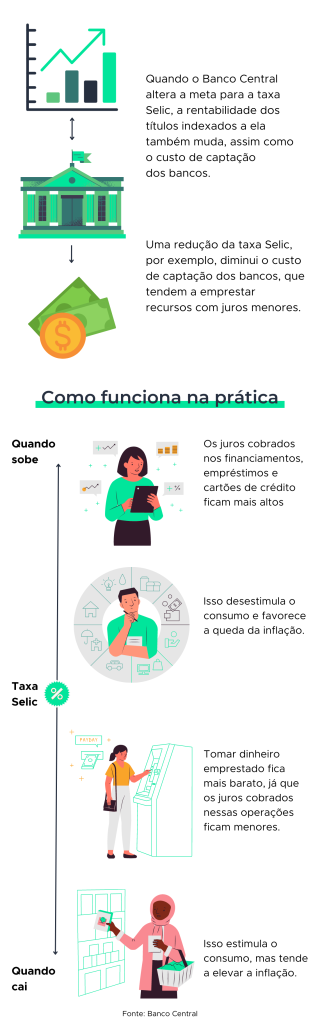

Por que a Selic sobe ou desce?

A Selic é um instrumento utilizado pelo Banco Central na política monetária, com foco no controle da inflação.

Ao aumentar o patamar da taxa, diminuir ou mantê-lo, o Banco Central regula, de modo indireto, os preços de produtos e serviços no país e, consequentemente, afeta o poder de compra da população.

Ao elevar a taxa Selic, o BC aumenta os juros de empréstimos e financiamentos, restringe o crédito e diminui o total de dinheiro em circulação, o que contribui para a redução a inflação.

Com menos pessoas propensas a consumir produtos e serviços, ou seja, com uma demanda menor, os preços tendem a cair, com a consequência de desaceleração da economia.

O inverso, quando há a decisão de reduzir a taxa Selic, também é verdadeiro. A economia tende a crescer porque a condição do crédito fica mais propícia ao consumo. Com uma taxa básica de juro mais baixa, as pessoas têm mais condições de obter dinheiro e de se endividar.

Como o cenário favorece o consumo, a demanda por produtos e serviços aumenta e o dinheiro em circulação, também. O efeito é uma inflação mais alta.

Histórico da Selic

A taxa básica de juros brasileiro tem um histórico de patamares elevados. Chegou a 42% ao ano ao fim de 1990.

Após esse período e com a implementação do Plano Real, a taxa Selic chegou a níveis superiores a 10% ao ano em meados dos anos 2000.

Depois de um intervalo de bastante variação para cima e para baixo, a Selic recuou até 2% ao ano em agosto de 2020.

Em março de 2021, durante a pandemia de Covid-19, houve a primeira elevação da taxa após quase seis anos. O avanço foi de 0,75 ponto percentual (p.p.), para 2,75% ao ano.

Foi a partir desse período que teve início o maior ciclo de elevação da taxa básica de juros brasileira em mais de duas décadas. Em agosto de 2022, a Selic alcançou 13,75%, nível em que encerrou o ano.

Como ficam meus investimentos com a mudança da taxa Selic?

Quando a Selic aumenta, são criadas oportunidades em investimentos de renda fixa com rendimentos pós-fixados, porque essa modalidade tem a taxa básica de juros – ou o CDI (Certificado de Depósito Interbancário), que anda lado a lado com a Selic – como principal referencial de retorno.

Dessa forma, se a Selic ou o CDI aumentam, investimentos que pagam um percentual desses referenciais também entregam mais retorno aos investidores. E o contrário também é verdadeiro.

Já produtos de renda variável, como ações ou fundos imobiliários, podem ficar menos atrativos em momentos de aperto monetário, isto é, de alta de juros, dada a relação entre risco e retorno na comparação com a renda fixa.

O Tesouro Selic é um título público federal cuja rentabilidade varia conforme a Selic, ou seja, quando a taxa aumenta, a rentabilidade do papel também cresce. E quando a Selic cai, o retorno do título diminui.

A caderneta de poupança também rende de acordo com a Selic. Esse tipo de aplicação tem uma regra especial, mas, basicamente, quando a Selic está igual ou abaixo de 8,5%, a poupança rende apenas 70% da Selic anualizada, acrescida da variação da Taxa Referencial, a famosa TR. Se a Selic for maior que 8,5% ao ano, o retorno da caderneta passa a ser de 0,5% ao mês sobre o valor depositado acrescido da TR.

O que fazer para superar a taxa básica de juros?

Quando a Selic está em baixa, há uma forte migração de investimentos para a renda variável. O objetivo, nesse caso, é a busca de opções que possam gerar um rendimento superior à taxa básica.

Os chamados investimentos de renda variável não têm, contudo, um retorno garantido. Nessa categoria, estão ativos como ações, fundos imobiliários, ETFs (Exchange-Traded Funds) – fundos com cotas negociados em bolsa -, moedas e commodities, entre tantos outros.

Para saber se o tipo de investimento vale a pena, é importante estudar cada um deles, buscar especialistas no assunto, entender as oscilações do mercado e o tamanho do risco a ser assumido.

Agora se sua praia é ter certeza das condições dos rendimentos a serem pagos, com o menor risco possível, a renda fixa se apresenta como um investimento mais adequado.

Dentro dessa opção, a Selic é uma das bases para a definição da rentabilidade.