pode “custar” apenas um café por d")

Um dos grandes desafios que temos com relação à gestão de nossa vida financeira é conseguir enxergar como as decisões que tomamos hoje influenciam o nosso futuro. E quanto mais longínquo este futuro, digamos 40, 50 ou 60 anos, maior é a dificuldade.

Para ilustrar melhor este assunto, vamos considerar um exemplo simples de um gasto muito comum em nossos dias: tomar um café. É, sem dúvida, uma atividade muito prazerosa, que pode propiciar uma boa conversa com amigos e familiares ou um momento de reflexão e relaxamento. E tudo isso por apenas R$ 4,00, em média. Não parece ser muito dinheiro, certo?

Aparentemente não é muito, principalmente se analisarmos este valor individualmente. Mas, considerando que esta pausa para o café irá se tornar um hábito diário, você gastará cerca de R$ 80,00 por mês (consideramos somente os dias úteis aqui, já que no final de semana vamos gastar com algo mais caro …).

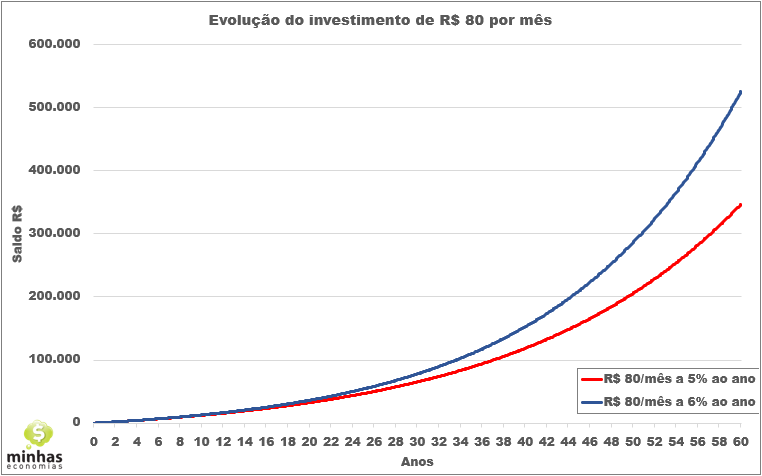

Ao final de 60 anos, você tem ideia de quanto estaria deixando de economizar? Vamos às contas! Considerando uma taxa de juros de 6% ao ano (e sem considerar os impostos nem inflação, para facilitar), chegamos a extraordinários R$ 525.730 reais!

Veja no gráfico acima que, até os 20 anos, a curva que representa o valor poupado não tem grande inclinação, mal chegando aos R$ 36.300 reais. Apenas depois é que a inclinação da curva se intensifica e os valores aumentam de maneira significativa. E este é um dos motivos de nossa “cegueira” financeira com relação ao futuro: analisamos o futuro somente até onde os nossos “próprios olhos” enxergam (1 ou 2 anos no máximo), quando, na verdade, deveríamos estar usando um binóculo de qualidade!

Outra análise que podemos fazer é alterar um pouco a taxa de juros, por exemplo para 5% ao ano. Pode parecer muito pouco, uma diminuição de apenas 1% ao ano de juros, mas no longo prazo isto tem grandes implicações. Veja o gráfico comparativo:

Após 60 anos, a sua poupança cai dos R$ 525.730 reais para apenas R$ 347.150 reais, uma diferença de R$ 178.580! Por isso, pesquise muito bem as opções dos investimentos antes de se decidir por uma: diferenças de 1% em rentabilidade são muito comuns entre as diversas opções de produtos financeiros existentes no mercado. E também não se acomode após iniciar o seu investimento. Pesquise periodicamente por investimentos que possam lhe trazer melhores retornos, seja com custos mais baixos, impostos mais baixos ou melhores rentabilidades. Muitas vezes, temos a possibilidade de migrar de um investimento para outro melhor, e deixamos de fazê-lo por puro comodismo…

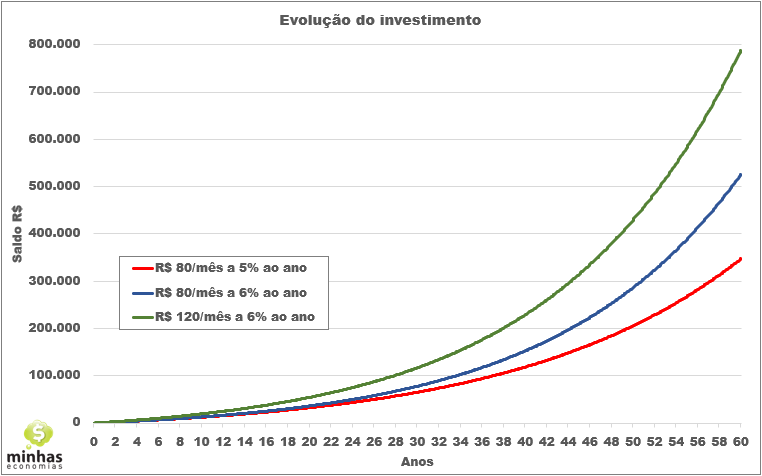

Por fim, vamos fazer uma terceira comparação. Mantemos a taxa de juros em 6% ao ano, mas agora aumentamos o valor da economia diária em R$ 2,00, de R$ 4,00 para R$ 6,00. Veja o gráfico comparativo:

Após 60 anos, a sua poupança sobe dos R$ 525.730 reais para “apenas” R$ 788.594 reais. Inacreditável, não?

Tudo bem, você pode achar que 60 anos são muito tempo e que ninguém conseguiria beber café por tanto tempo assim. E que, afinal, você tem o direito a um cafezinho!

Em primeiro lugar, você pode definir o seu próprio intervalo de tempo. Para lhe ajudar, use os gráficos acima para ter uma ideia de quanto seria a quantidade economizada de acordo com o tempo.

Em segundo lugar, o café é apenas um exemplo, há uma infinidade de outros gastos pequenos que têm o mesmo efeito. Pode ser um refrigerante, um chocolate, uma cerveja a mais no final da tarde, um salgadinho etc. … preste atenção em seu dia a dia, você encontrará muitos outros exemplos. Não precisamos abrir mão dos pequenos prazeres da vida, mas é preciso haver um equilíbrio em nosso consumo. Dar-se pequenos mimos todos os dias, pode significar um futuro mais difícil.

E, por último, pense que toda esta economia poderia estar sendo feita para o seu filho(a), como um legado, um presente seu. Um presente que, construído ao longo de uma vida inteira, certamente terá um significado muito maior que o próprio valor do dinheiro em si! Demonstrará que dedicação e educação financeira podem, a longo prazo, definitivamente nos ajudar a conquistar uma melhor qualidade de vida!