Com a nova elevação da taxa Selic para 9,5% ao ano estabelecida na reunião de 09/10/2013 do Comitê de Política Monetária do Banco Central (COPOM), como devem ficar as rentabilidades dos investimentos?

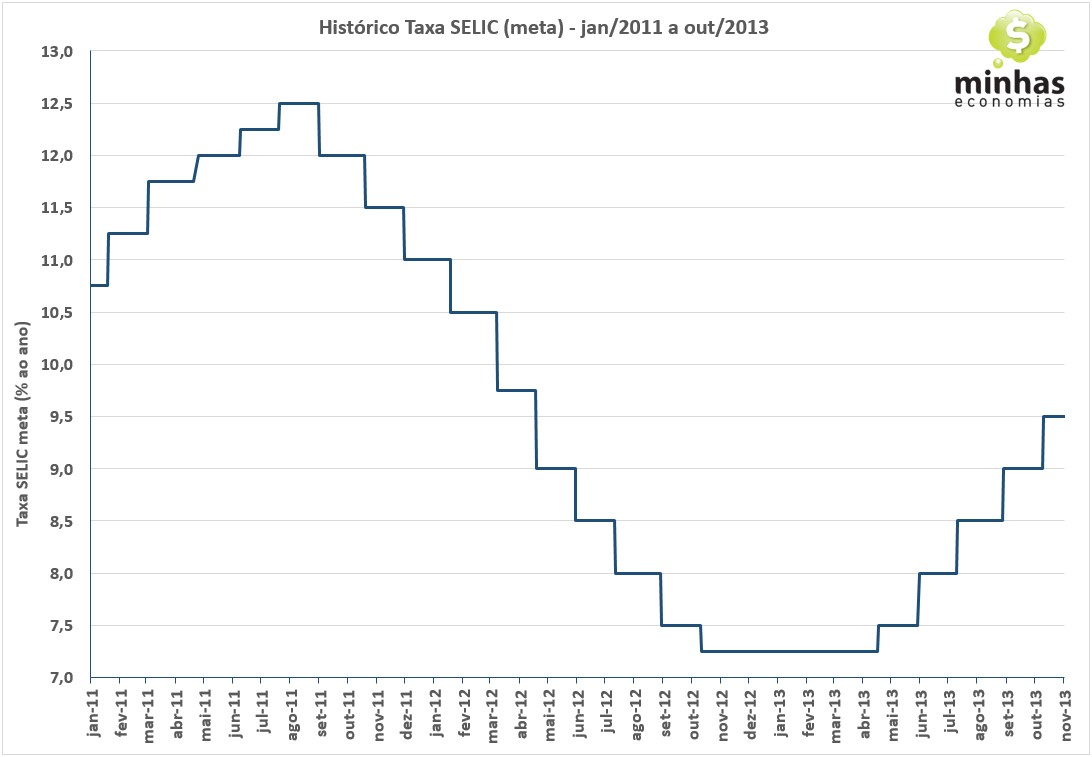

Vamos mostrar aqui como devem ficar as rentabilidades dos principais investimentos de baixo risco com a nova taxa Selic meta. O gráfico e a tabela abaixo mostram a evolução desta taxa neste governo:

Evolução da taxa Selic meta – 2011 a 2013

[table id=44 /]

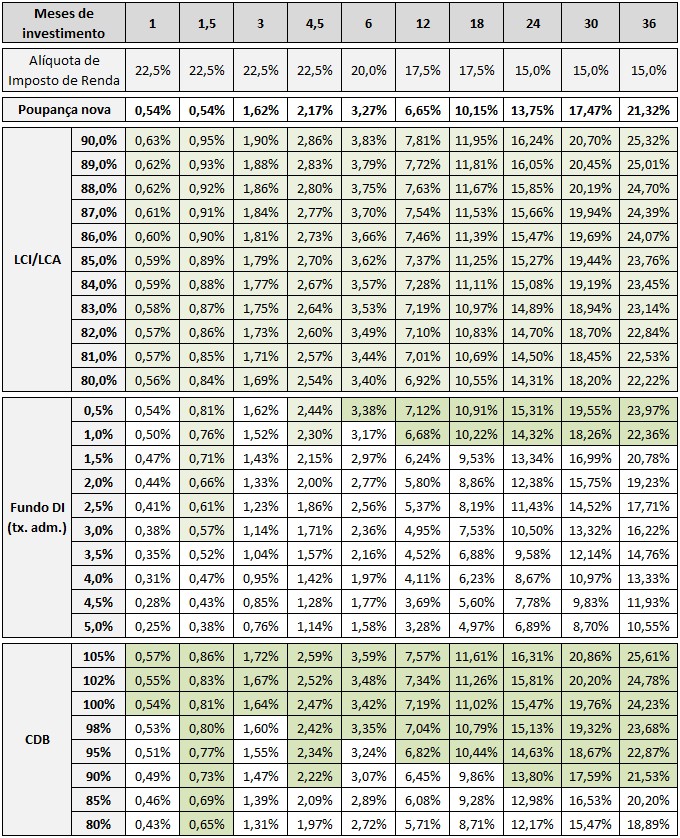

Para ajudar a entender o impacto da taxa Selic meta em 9,5% ao ano nos investimentos, montamos uma tabela com as projeções de rendimentos para diversas aplicações: poupança, LCI e LCA, CDBs-DI e fundos DI, e diferentes prazos. Para facilitar os cálculos, assumimos as seguintes hipóteses:

- – Taxa CDI constante de 9,22% ao ano;

- – Taxa Selic (meta) constante de 9,5% ao ano;

- – Rendimento médio bruto (antes de descontar a taxa de administração) dos Fundos DI de 105% do CDI;

- – O efeito do “come-cotas” (cobrança semestral do imposto de renda) não foi considerado no cálculo dos Fundos DI;

- – No cálculo da TBF (utilizada para o cálculo da TR, que, por sua vez, compõe o rendimento da poupança), consideramos taxa equivalente a 100% do CDI.

Para facilitar a visualização, os valores que estão em fundo verde são aqueles que apresentam rendimento superior à poupança para o mesmo prazo de investimento. Tanto os Fundos DI quanto os CDBs mostram os rendimentos já descontados do imposto de renda.

Vale relembrar algumas características importantes dos produtos apresentados:

1 – Poupança nova – refere-se aos depósitos realizados a partir do dia 04/05/2012.

– Cobertura do FGC (até R$ 250 mil por CPF e por instituição financeira);

– Isenção de imposto de renda para pessoas físicas;

– Resgates fora da data de aniversário não pagam juros entre a última data de aniversário e a data de resgate. Repare que se você for aplicar seus recursos por 1,5 meses ao invés de 1 mês, é possível que um fundo DI com taxa de administração mais alta renda mais do que a poupança;

– A diferença em relação à poupança antiga é que quando a taxa Selic (meta) estiver igual ou abaixo de 8,5%, a poupança nova renderá TR + 70% desta taxa Selic (ao ano), ao invés de TR + 6,17% ao ano;

– Aceita aplicações de valor baixo.

2 – LCI – Letra de Crédito Imobiliário e LCA – Letra de Crédito do Agronegócio

– Cobertura do FGC (até R$ 250 mil por CPF e por instituição financeira);

– Isenção de imposto de renda;

– Resgates antes do vencimento ou do prazo de carência não rendem juros;

– Aplicação inicial: valores altos. Alguns grande bancos exigem um mínimo de R$ 30 mil; outros exigem valores ainda mais elevados. É possível aplicar por valores mais baixos em bancos menores.

3 – Fundos DI

– Não há cobertura do FGC, mas o patrimônio do fundo pertence aos cotistas e está segregado dos ativos do banco;

– Imposto de renda pela alíquota regressiva (15% a 22,5%). Há cobrança semestral de 15% sobre os ganhos (“come-cotas”);

– Normalmente, permite resgates em qualquer data sem perda de juros;

– Aplicação inicial: em geral, quanto maior o valor, menor é a taxa de administração, o que usualmente implica em maior rentabilidade.

4 – CDB-DI

– Cobertura do FGC (até R$ 250 mil por CPF e por instituição financeira);

– Imposto de renda pela alíquota regressiva (15% a 22,5%);

– CDBs com carência apresentam restrições nos resgates antecipados, porém costumam oferecer melhor rentabilidade. CDBs com liquidez diária não apresentam restrições nos resgates, mas tendem a oferecer menor rentabilidade;

– Aplicação inicial: em geral, quanto maior o valor, melhor a rentabilidade;

– Bancos maiores costumam oferecer taxas menos interessantes do que bancos menores. Em geral, isto está relacionado à maior ou menor solidez da instituição (maior ou menor risco de falência).

É sempre importante lembrar que, para decidir onde investir, não basta apenas analisar a rentabilidade do investimento, mas também o risco do investimento e o seu prazo de carência.

Quer ver se o seu fundo DI apresentou um bom desempenho? Confira o Comparador de Fundos DI do Minhas Economias.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected] ou entre em contato pelo formulário do site.