Nestes primeiros seis meses de 2015, a poupança teve um recorde negativo em relação à captação líquida (aplicações menos resgates): R$ 38,5 bilhões. Trata-se da maior perda de recursos da história. A maior perda líquida anual de recursos havia ocorrido em 2003 com R$ 10,4 bilhões. Em 2014, a poupança teve captação líquida de R$ 24 bilhões. O último ano em que ocorreu perda de recursos foi em 2005 com R$ 2,7 bilhões. O recorde de captação ocorreu em 2013, R$ 71 bilhões, quando a remuneração do CDI, descontada do imposto de renda, ficou praticamente igual à da poupança. Esta perda de recursos afeta fortemente o financiamento imobiliário, pois a poupança é a sua principal fonte de recursos, principalmente para os imóveis destinados à população de renda baixa e média. Com isto, a capacidade de bancos, como a Caixa Econômica Federal, de atender mais pessoas que querem financiar a compra da casa própria fica bastante limitada. Não é à toa que muitos bancos estão fazendo sorteios e oferecendo brindes para incentivar as pessoas a investirem mais na poupança.

Para se ter uma ideia de como esta perda de recursos está se acentuando, os cinco piores meses da série histórica, que se inicia em agosto de 1994, ocorreram neste ano de 2015. Somente em março deste ano, a perda líquida chegou a R$ 11,4 bilhões, número maior do que a perda ocorrida no ano de 2003, o segundo pior ano (considerando que 2015 deve ser o pior).

Uma outra forma de visualizar o quão intensa é esta perda de recursos é comparando os últimos 12 meses com os 12 anteriores. No gráfico abaixo, a diferença é gritante e fica muito claro que as perdas se acentuaram nestes seis meses de 2015.

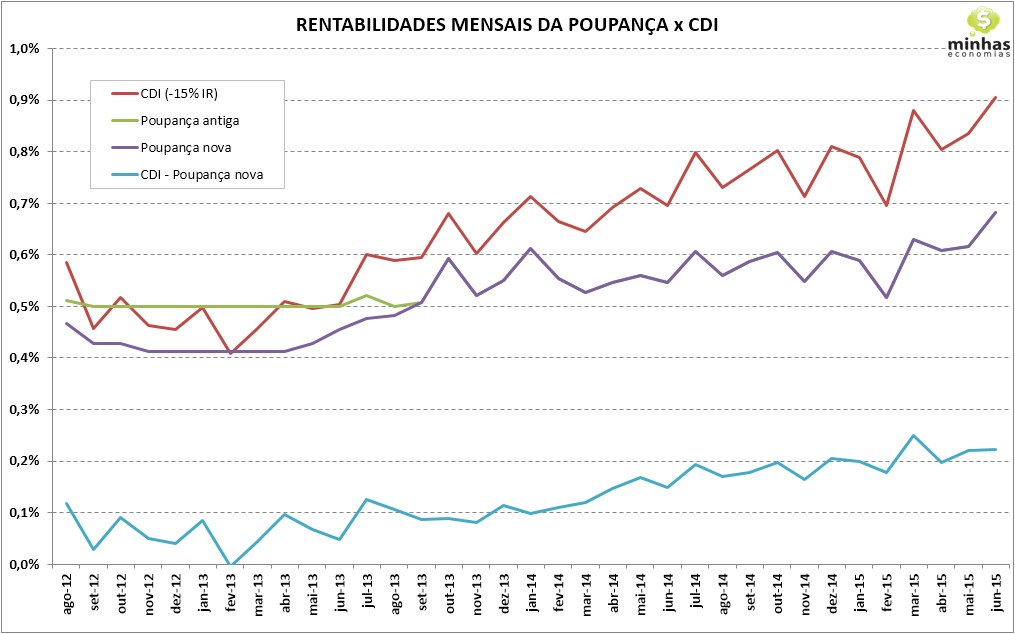

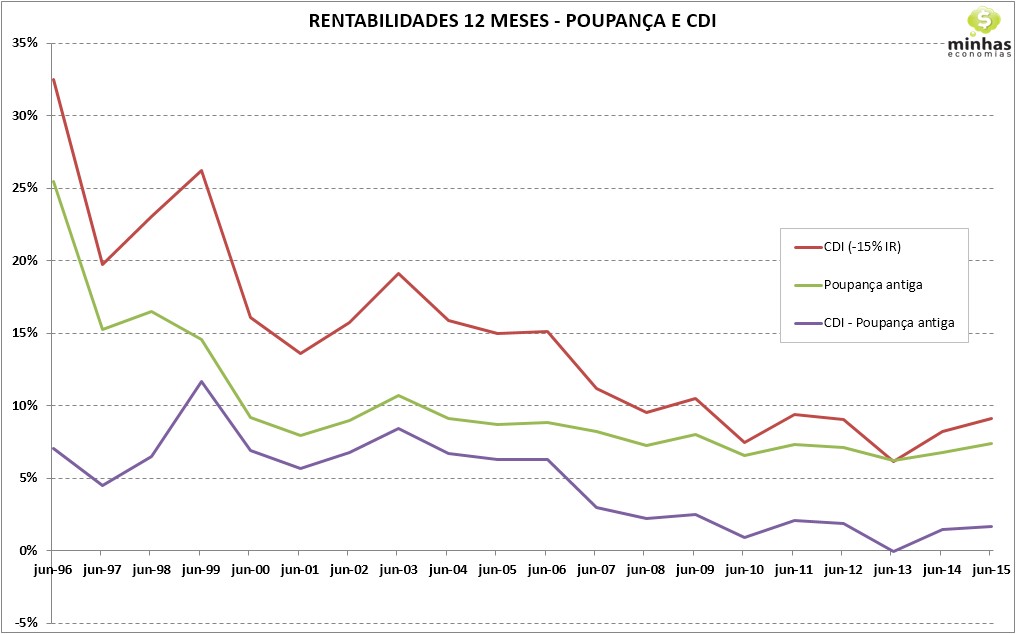

Uma das justificativas desta perda acentuada é a necessidade dos poupadores se valerem dos recursos depositados na poupança para complementar sua renda, que foi erodida pela alta da inflação nos últimos meses. Uma outra é a baixa rentabilidade da poupança nos últimos meses. No gráfico abaixo, é possível observar que a diferença de rentabilidade entre o CDI, já descontado do imposto de renda, e a poupança tem se acentuado, com algumas oscilações. E, com a perspectiva de novos aumentos da taxa Selic, a expectativa é que esta tendência deve continuar, com os investidores tirando dinheiro da poupança para aplicar em outras modalidades de investimento como as letras de crédito imobiliário (LCI) e do agronegócio (LCA), títulos públicos (através do Tesouro Direto), além de CDBs e fundos de investimento.

Na análise de rentabilidade por períodos de 12 meses (de julho a junho), o período de 2012-2013 foi o melhor da poupança, que chegou a empatar com o CDI (descontando-se o imposto de renda). No entanto, nos dois períodos seguintes, o CDI descontado do IR rendeu 1,48% a mais no período 2013-2014 e subindo para 1,69% no período de 2014-2015.

A pergunta que fica é porque ainda assim, há pouco mais de R$ 648 bilhões na poupança ainda? Considerando que esta diferença de 1,69% na rentabilidade se mantenha, isto significa que estes poupadores estão deixando de ganhar R$ 11 bilhões em um ano. Por outro lado, se mais gente passar a resgatar recursos da poupança, o governo precisará tomar medidas para evitar isto, sob o risco de haver um colapso no mercado de financiamento imobiliário.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]