Sobrou um dinheiro em sua conta-corrente e não sabe o que fazer com ele? Esta é uma situação comum (ok, não tão comum hoje em dia, com os preços de bens e serviços subindo tanto e o salário nem tanto) e boa parte das pessoas acaba procurando o gerente do banco em que tem conta para saber em que investir. Uma outra parte acaba investindo na poupança por considerar que é o investimento mais seguro que existe. Em ambos os casos, estes investidores estão deixando de ganhar um bom dinheiro.

Para os que continuam insistindo em investir na poupança, já escrevemos um texto comentando que este é um investimento ruim, mais ainda quando a taxa Selic continua subindo. Já para quem acaba investindo em um dos grandes bancos de varejo, é bom saber que, em troca de comodidade e praticidade, eles costumam cobrar taxas mais altas e oferecer rentabilidades mais baixas. Um bom exemplo disso é a taxa de administração do Tesouro Direto. Enquanto os grandes bancos cobram taxas entre 0,4% e 0,5% ao ano, as corretoras independentes (que não estão ligadas aos grandes bancos) costumam cobrar taxas entre 0 e 0,2% ao ano. Não parece muita coisa, mas esta diferença pode representar uma grande soma de dinheiro em um prazo mais longo e irá fazer diferença na sua aposentadoria. Como exemplo, investindo R$ 10 mil no Tesouro Direto por 30 anos com taxa de juros de 10% ao ano, caso a taxa de administração seja de 0,1% ao ano, o saldo final será de R$ 169.339,48. Já para quem investiu pelo banco, pagando taxa de administração de 0,5% ao ano, o saldo final será de R$ 150.244,54. A diferença entre as duas aplicações é de R$ 19.094,94!

– Investir na poupança em 2015 é mau negócio

– Veja aqui as taxas de administração cobradas pelas corretoras

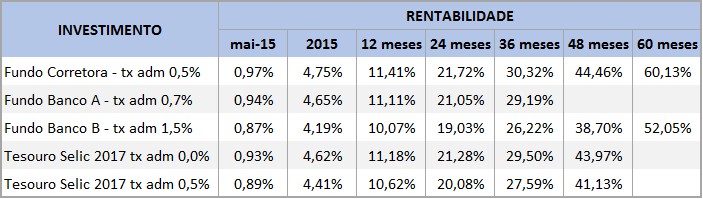

Outros produtos como fundos de investimento também podem oferecer melhor rentabilidade quando o investimento é feito através de uma corretora independente. Analisando os fundos DI distribuídos pelas corretoras, não foi difícil encontrar fundos com taxa de administração máxima de 0,5% ao ano e aplicação inicial de R$ 5.000, sendo que havia fundos que aceitavam até valores mais baixos. Por outro lado, nos grandes bancos, apenas um deles oferecia fundo DI com baixa taxa de administração e aplicação mínima abaixo de R$ 10 mil. No caso, a taxa era de 0,7% ao ano e a aplicação mínima inicial era de R$ 2.500. Os demais bancos ofereciam fundos com taxa de administração a partir de 1,5% ao ano para valores de até R$ 10 mil. No quadro abaixo, mostramos as rentabilidades históricas destes fundos e as comparamos com a rentabilidade do Tesouro Selic 2017 com taxas de administração de 0 e 0,5% ao ano.

Observe que o fundo com taxa de administração de 0,5% ao ano tem rentabilidade de 8 pontos percentuais maior do que o fundo com taxa de 1,5% ao ano no prazo de 60 meses. Para um investimento inicial de R$ 10 mil, isto significa R$ 800 a mais no seu bolso. Outro ponto interessante é que o fundo com taxa de administração de 0,5% supera o investimento no Tesouro Selic 2017 (LFT) em todos os períodos analisados. A explicação disto é que, além da cobrança da taxa de custódia de 0,3% ao ano pela BM&F Bovespa, ainda há o spread existente entre as cotações de compra e venda. Outro fator que possibilitou ao fundo obter maior rentabilidade é que ele aplica em títulos privados com rentabilidade superior ao CDI e à taxa Selic.

RISCOS

Bom, e quais os riscos ao investir através de uma corretora independente? Em relação às ações e títulos públicos, estes papéis são custodiados em nome do investidor; mesmo que a corretora quebre, você poderá contratar outra corretora para poder movimentar seus investimentos. No entanto, é preciso conferir a correspondência envaida pela central de custódia para garantir que os papéis estão realmente registrados em seu nome. Quanto aos fundos de investimento, estes têm patrimônio segregado do patrimônio da corretora ou do banco. Em caso de falência, o patrimônio do fundo não será afetado, a não ser que este tenha investido em papéis da instituição falida.

Em relação aos títulos de renda fixa (CDB, LCI, LCA), estes contam com a proteção do Fundo Garantidor de Crédito (FGC) até o valor máximo de R$ 250 mil por CPF. O problema aqui é que pode haver uma certa demora para o ressarcimento ser feito e, no período entre a quebra da instituição emissora dos títulos e o pagamento, a aplicação não receberá rendimentos. Outro risco ocorre quando o dinheiro encontra-se na conta-corrente da corretora antes de ser aplicado ou antes de ser enviado para a conta bancária do investidor ao solicitar o resgate. Neste caso, quando a corretora entra em falência, o investidor perderá o dinheiro que se encontra na conta da corretora.

CUSTOS

Quanto aos custos, o investidor deve levar em conta as taxas cobradas para transferir os recursos do banco para a corretora ao investir, bem como as taxas para enviar o dinheiro da corretora para a conta bancária em caso de resgate das aplicações. Assim, se você vai investir R$ 1.000, mas terá que pagar R$ 10 para transferir o dinheiro, provavelmente isto não será um bom negócio, pois você já começa perdendo 1% do investimento inicial.

ALGUMAS CORRETORAS INDEPENDENTES

– Ativa

– Easynvest

– Guide Investimentos

– Órama

– XP Investimentos

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]