")

O Tesouro Direto está atraindo cada vez mais investidores. Já são mais de 470 mil pessoas com dinheiro investido em títulos públicos. Para aqueles que podem vir a precisar do dinheiro a qualquer momento e não querem correr muitos riscos, o Tesouro Selic acaba sendo o título público mais indicado, mas será que um fundo DI pode vir a ser melhor opção?

Em diversos de nossos textos, costumamos comentar o quanto a alta taxa de administração cobrada pelos fundos geridos pelos grandes bancos acaba comprometendo a rentabilidade. No entanto, há fundos DI, oferecidos pelas corretoras independentes, que podem ser opções mais práticas e mais rentáveis do que o Tesouro Selic. Aqui, mostraremos um fundo DI gerido pelo BTG Pactual e outro pelo Brasil Plural. Ambos aceitam aplicação inicial a partir de R$ 3 mil e cobram taxa de administração de apenas 0,3% ao ano. Entre os fundos oferecidos pelos grandes bancos de varejo, há apenas um, da Caixa, que se destaca cobrando 0,7% de taxa de administração e acetando aplicação inicial mínima de R$ 2.500.

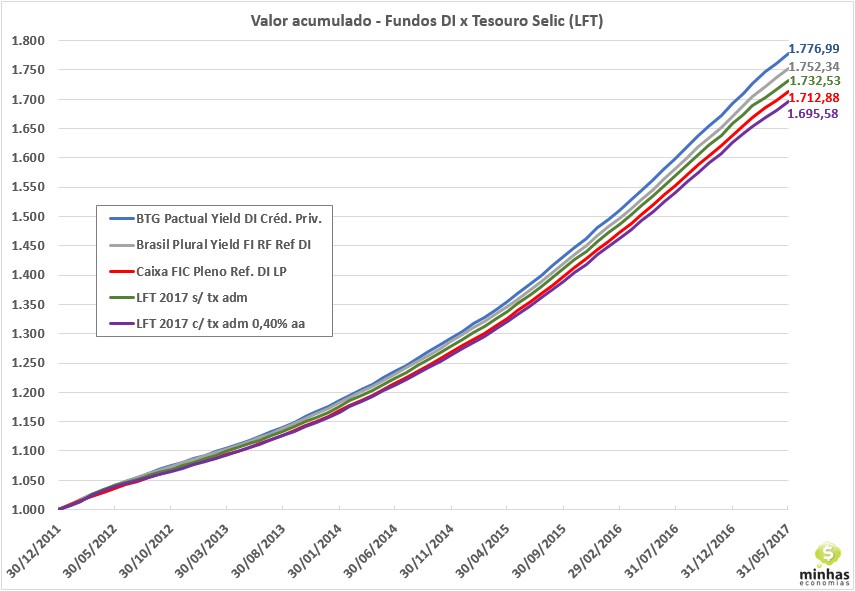

No gráfico abaixo, mostramos a rentabilidade acumulada bruta (sem desconto de IR), a partir de investimento inicial de R$ 1.000, dos 3 fundos no período de janeiro de 2012 a maio de 2017. Mostramos também, para comparação, as rentabilidades acumuladas de um investimento em Tesouro Selic com vencimento em março de 2017 e reinvestimento no Tesouro Selic com vencimento em março de 2021. Aproveitamos para mostrar também o efeito que ocorre ao se optar por investir no Tesouro Direto através do próprio banco, o qual costuma cobrar taxa de administração (que costuma variar de 0% a 0,5% ao ano). Em uma série, temos a rentabilidade do Tesouro Selic sem a cobrança de taxa de administração ou taxa da corretora (muitas corretoras independentes não cobram esta taxa) e, em outra, temos a rentabilidade considerando a cobrança de uma taxa de 0,4% ao ano (taxa cobrada pela Caixa, por exemplo). Em ambas, consideramos o custo da taxa de custódia de 0,3% ao ano cobrada pela BM&F.

Os saldos exibidos no alto à direita do gráfico ilustram a diferença entre estas alternativas. Investir nos dois fundos independentes gerou uma rentabilidade melhor. Já o fundo da Caixa, com taxa de administração mais alta do que os dois outros fundos DI, foi menos rentável do que o investimento no Tesouro Direto, desde que fosse aplicado em uma corretora independente. Se fosse aplicado no Tesouro Direto pela plataforma da própria Caixa, o fundo teria sido melhor opção.

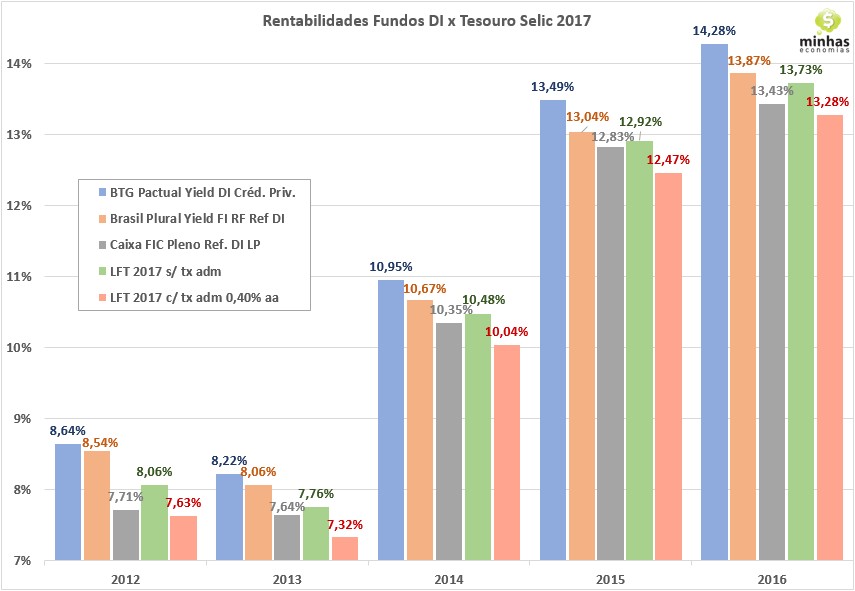

No gráfico seguinte, exibimos as rentabilidade anuais entre 2012 e 2015 para estas 5 alternativas. Pode-se observar que em todos os anos, os fundos do BTG e do Brasil Plural foram mais rentáveis. Já o cliente da Caixa, que, por algum motivo, não quer investir fora do banco, foi melhor negócio investir no fundo Caixa FIC Pleno DI do que no Tesouro Selic 2017.

Há no entanto, algumas considerações a serem feitas:

– Risco de crédito – Nos fundos, boa parte dos ativos são títulos públicos federais (entre eles, o próprio Tesouro Selic) e outros papéis com baixo risco de crédito. No entanto, baixo risco de crédito está longe de significar risco zero. Assim, se algum emissor vier a se tornar inadimplente, o fundo pode vir a ter prejuízo. Alguns fundos DI conseguem ter rentabilidade acima do CDI justamente porque oferecem risco de crédito;

– Imposto de renda – no caso dos fundos, o come-cotas, que é o recolhimento semestral do imposto de renda, acaba prejudicando um pouco o desempenho do mesmo, especialmente se o investimento for de longo prazo. Por outro lado, quando o título do Tesouro vence ou quando há pagamento de cupom de juros, o investidor paga imposto de renda. E no vencimento, o investidor precisa reaplicar os recursos em outro papel.

– Valor investido – Nos fundos, pode-se aplicar qualquer valor, desde que respeitado o mínimo inicial. Já no Tesouro Direto, o investidor deve sempre adquirir frações de 0,01 título. Se o preço unitário (PU) do título for de R$ 6.000, o investimento deve ser feito sempre em múltiplos de R$ 60 (1% de R$ 6.000);

– Taxas – Nos fundos DI, a taxa de administração é um dos principais fatores que influenciam no desempenho. Fundos com taxa igual ou acima de 1% certamente rendem menos do que o Tesouro Selic. Por outro lado, a taxa da corretora, para quem aplica no Tesouro Direto, compromete bastante a rentabilidade final do investimento, principalmente para quem pretende investir por um longo prazo.

– Prazo de investimento – Para quem pretende deixar o dinheiro aplicado por pouco tempo (alguns poucos meses), o fundo DI (desde que com baixa taxa de administração) costuma ser melhor negócio. No Tesouro Direto, há uma diferença (“spread”) significativa entre os preços de compra e de venda, principalmente para títulos com vencimento mais longo. Em maio, por exemplo, o preço de compra do Tesouro Selic 2021 era 0,15% maior do que o seu preço de venda. Em um investimento de prazo mais longo, esta diferença acaba se diluindo.