Um dos fatores que causam um impacto negativo na construção de seu patrimônio é o come-cotas, imposto que é cobrado dos fundos de investimento a cada 6 meses. Trata-se, na verdade, de uma antecipação da cobrança de imposto de renda, pois ela ocorre antes do resgate do investimento.

Além da questão do come-cotas, vamos ilustrar também o efeito causado pelo reinvestimento, ou seja, quando o investimento vence, ocorrendo o recolhimento do imposto de renda, e o investidor reinveste o saldo líquido (pós-imposto). Assumindo as premissas de rentabilidade anual constante de 6,4% e que não há outras taxas impactando neste rendimento, simulamos o saldo líquido (após recolhimento de imposto de renda) de um investimento inicial de R$ 100 por 30 anos.

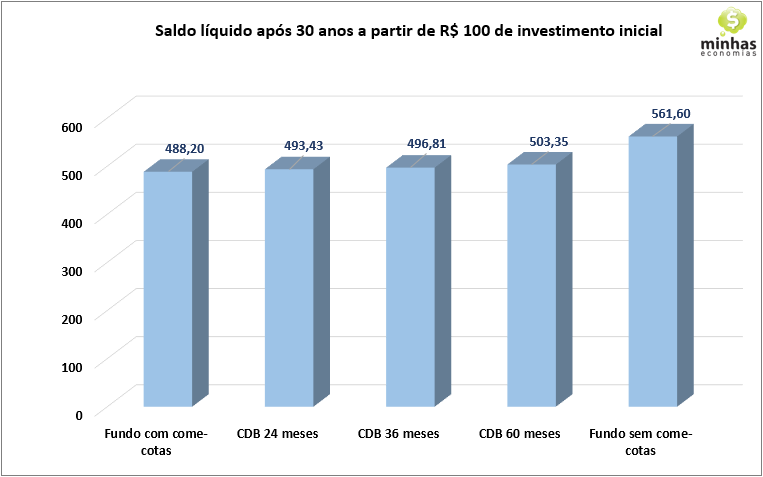

Os investimentos comparados são um fundo com cobrança do come-cotas, CDBs com prazos de 24, 36 e 60 meses, e um fundo sem a cobrança do come-cotas, que atualmente vale apenas para fundos exclusivos fechados. O resultado é o que se vê no gráfico abaixo.

O que se vê é que a Receita Federal do Brasil abocanha R$ 73,40 ao longo de 30 anos em cima de um investimento inicial de R$ 100 e rendimento bruto de 6,4% ao ano. Estes R$ 73,40 correspondem à diferença diferença entre os saldos líquidos finais dos fundos sem e com come-cotas. Quanto ao efeito do reinvestimento, mesmo o CDB de 60 meses apresenta uma “perda” significativa na comparação com um investimento sem este efeito. Isto ilustra bem o porquê dos milionários darem preferência aos fundos exclusivos fechados como veículo de investimento.

Vale destacar que não temos a intenção de dizer aqui qual é o melhor investimento. A ideia é de apenas demonstrar como o come-cotas e o reinvestimento frequente podem estar atrapalhando a construção de seu patrimônio