Com a Selic em queda, a poupança entrou na mira dos investidores voltando a ter captação líquida positiva no ano. No entanto, será que a poupança é realmente uma boa alternativa para se investir? Investir na poupança não exige maiores conhecimentos e é um produto que está disponível a qualquer poupador. Além disto, não há incidência de imposto de renda para pessoas físicas e não há cobrança de taxas.

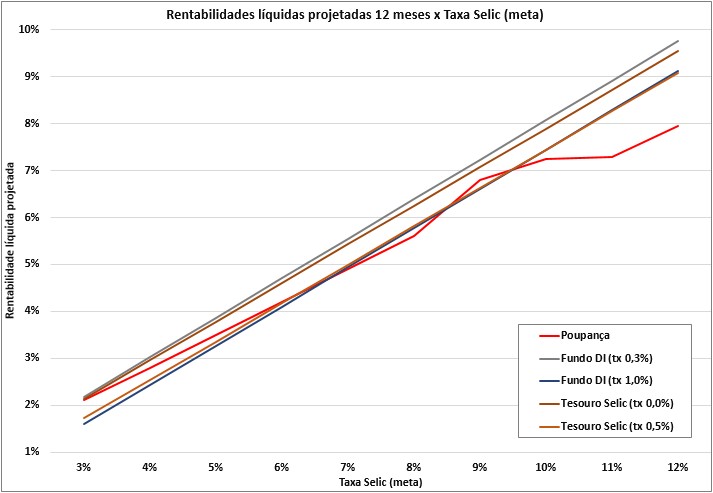

O que vamos mostrar aqui é que hoje há opções muito mais interessantes e tão acessíveis quanto a poupança. Como exemplo, fizemos as projeções de rentabilidade líquida (isto é, já descontado o imposto de renda) para investimento de 12 meses da poupança, de fundos DI (com taxas de administração de 0,3% e 1,0% ao ano) e de Tesouro Selic (com taxas de corretagem de 0% e 0,5% ao ano) para vários cenários de taxa Selic. O gráfico abaixo ilustra os resultados obtidos.

O que fica claro é que um fundo DI com taxa de administração de 0,3% ao ano irá oferecer a melhor rentabilidade líquida dentre estas opções para qualquer taxa Selic acima de 3% ao ano. Infelizmente, um fundo destes só está disponível em corretoras independentes.

Como 2ª melhor opção, temos o Tesouro Selic sem taxa de corretagem, mas esta condição também só está disponível em corretoras independentes. A poupança aparece como terceira melhor alternativa, mas apenas com a Selic estando no máximo em 6,5% ao ano, exatamente o patamar atual. Com a Selic acima deste patamar, um fundo DI com taxa de administração de 1% ao ano ou um tesouro Selic com taxa de corretagem de 0,5% ao ano começam a valer mais a pena quando se fala em investimento de 12 meses.

Assim, com um cenário em que a Selic está em queda e pode permanecer em um patamar mais baixo por um tempo um pouco mais longo, investir na poupança pode ser um opção melhor quando não se quer correr mais riscos e o cliente procura apenas investimentos dentro do seu próprio banco. Vale dizer, no entanto, que há opções mais rentáveis e não necessariamente com mais riscos em corretoras independentes