Para responder a esta questão, fizemos uma rápida pesquisa para sabermos quais as taxas oferecidas pelos principais investimentos em renda fixa. Obviamente, as rentabilidades oferecidas nos CDBs variam de banco a banco, assim como as taxas de administração cobradas pelos fundos DI. Assim, as taxas abaixo divulgadas representam uma média dos bancos pesquisados, podendo haver variações significativas. Convém ao leitor fazer uma pesquisa com as instituições financeiras com as quais trabalha para obter melhores taxas.

Para o nosso exercício, consideramos uma taxa CDI constante de 10,64% ao ano. Como já se sabe, com a perspectiva de uma inflação (IPCA) mais alta em 2011, o mercado financeiro já projeta elevações na taxa de juros no decorrer deste ano. Mesmo assim, como o nosso intuito é a de ilustrar as diferenças de rentabilidade encontradas entre os principais investimentos de baixo risco, a taxa que assumimos não irá afetar significativamente a conclusão.

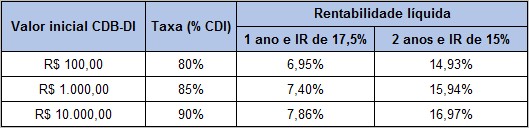

Investimento em CDB

Na tabela abaixo apresentamos as rentabilidades líquidas esperadas para os CDBs de acordo com o investimento inicial e o prazo. Vale ressaltar que, caso o investidor resgate o título no período entre seis e doze meses, a alíquota de imposto de renda (IR) será de 20%.

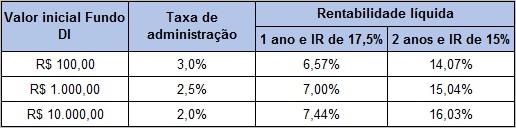

Investimento em Fundos DI

No caso dos Fundos DI, apresentados na tabela seguinte, assumimos que os gestores consigam obter uma rentabilidade bruta de 105% do CDI (em muitos casos, bastante otimista) em seus ativos. As rentabilidades líquidas apresentadas já estão descontadas da taxa de administração e do imposto de renda. O efeito do “come-cotas” (recolhimento semestral do imposto de renda) não foi considerado, de modo que a rentabilidade líquida seria ainda um pouco menor.

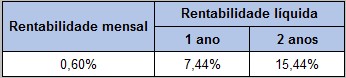

Investimento na Poupança

Por fim, baseado na rentabilidade apresentada nos últimos meses, assumimos uma taxa de juros mensal de 0,6% para a Poupança. Vale lembrar que, em caso de uma elevação na taxa de juros básica do Banco Central (taxa SELIC), não só a taxa do CDI será elevada, como também a taxa da Poupança. No entanto, o aumento não ocorre na mesma proporção, por conta da metodologia de cálculo da TR (indexador da Poupança). Quanto mais alta estiver a SELIC, melhor será a rentabilidade do CDI (e consequentemente do CDB-DI e dos fundos DI) frente à Poupança.

Conclusão

Com todos estas informações disponíveis, vale então seguir a seguinte estratégia (de baixo risco):

1) Acumule ao menos R$ 1.000 investindo na Poupança;

2) Após pesquisar nos bancos, resgate o dinheiro da poupança (lembre-se de resgatar na data de aniversário, pois, do contrário, haverá perda de rentabilidade) e aplique em um CDB-DI no qual aceite aplicações adicionais pela taxa já obtida no investimento inicial.

3) Quaisquer valores que planeje resgatar antes de 12 meses, provavelmente obterão melhor rentabilidade líquida na poupança.